Cuprins

- Cuprins 1

- Capitolul 1

- Aspecte generale privind valoarea întreprinderii 2

- Capitolul 2

- Relaţia dintre valoarea întreprinderii şi riscul 6

- 2.1 Tipuri de riscuri 7

- 2.2 Riscul imvestiţional 14

- 2.3 Efectele riscului investiţional 16

- 2.4 Riscul de faliment 17

- 2.5 Rentabilitate – risc –incertitudine 18

- Concluzii 20

- Bibliografia 22

Extras din proiect

Capitolul 1

Aspecte generale privind valoarea întreprinderii

Teoria economică oferă concepte ale valorii ce sunt aplicabile proprietăţii. Se întâlnesc mai multe definiţii ale valorii, existenţa lor fiind aceea de a comunica utilizatorilor evaluării semnificaţia cifrelor.

Valoarea unui bun este fondată pe noţiunea de schimb, preţul fiind acel punct de echilibru în care vânzătorul şi cumpărătorul acceptă tranzacţia. Valoarea este o calitate convenţională a unui bun, a unei afaceri, căreia i se atribuie în mod convenţional în urma unor calcule sau a unei expertize. Se apreciază că valoarea este o opinie şi nu un fapt.

Interesul calculării valorii întreprinderii nu este neapărat legat de perspectiva unei cumpărări sau a unei vânzări. Această remarcă ne conduce la a stabili diferenţa care există între o valoare şi un preţ, diferenţă ce trebuie bine înţeleasă pentru a interpreta ansamblul problemei evaluării.

Valoarea unui bun nu semnifică altceva decât o reprezentare conceptuală a acestuia, legată unic de teoria evaluării . A defini valoarea unui bun înseamnă a face legătură cu teoria evaluării. O teorie a evaluării este aceea care furnizează mijloacele de a converti ansamblul caracteristicilor cantitative, dar mai ales calitative, a unui obiect într-o cifră unică. Această cifră sintetică este numită valoarea obiectului. Pentru ca valoarea astfel obţinută să aibe o semnificaţie, trebuie să se coreleze cu o teorie dominantă, adică teoria acceptată de numărul cel mai mare de operatori.

Valoarea poate exista fără schimb, ea este independentă de personalitatea vânzătorilor sau cumpărătorilor, ea este independentă de obiectivul său de calcul, ea nu depinde decât de obiectul de evaluat.

Valoarea unei întreprinderi nu poate fi asimilată numai valorii prezente a patrimoniului său, ci trebuie apreciate următoarele trei aspecte:

• valoarea întreprinderii este o valoare actuală –adică echivalentul prezent al rezultatelor viitoare aşteptate; această valoare financiară se determină pe baza speranţelor de câştig pe care le va aduce întreprinderea respectivă.

• valoarea întreprinderii nu este o mărime statică a unui stoc, ci o mărime dinamică inseparabilă procesului de utilizare a patrimoniului.

• evaluarea este sensibilă la toate riscurile susceptibile de a afecta nivelul şi stabilitatea viitoare a rezultatelor aşteptate. Aceste riscuri pot fi legate de caracteristicile întreprinderii , fie de evoluţia mediului extern.

În toate cazurile percepţia unei agravări a riscului se traduce printr-o depreciere a valorii întreprinderii, astfel un grad de îndatorare excesiv al întreprinderii duce la reducerea valorii acesteia şi invers- o ameliorare a informaţiei privind riscurile induse de mediul extern sau cele specifice anumitor întreprinderi, antrenează o creştere a valorii lor.

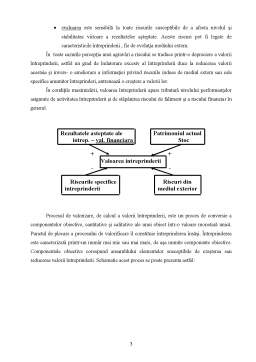

În condiţile maximizării, valoarea întreprinderii apare tributară nivelului performanţelor asigurate de activitatea întreprinderii şi de stăpânirea riscului de faliment şi a riscului financiar în general.

Rezultatele asteptate ale Patrimoniul actual

intrep. – val. financiara Stoc

+ +

Valoarea intreprinderii

- -

Riscurile specifice Riscuri din

intreprinderii mediul exterior

Procesul de valorizare, de calcul a valorii întreprinderii, este un proces de conversie a componentelor obiective, cantitative şi calitative ale unui obiect într-o valoare monetară unică. Punctul de plecare a procesului de valorificare îl constituie întreprinderea însăşi. Întreprinderea este caracterizată printr-un număr mai mic sau mai mare, de aşa numite componente obiective. Componentele obiective corespund ansamblului elementelor susceptibile de creşterea sau reducerea valorii întreprinderii. Schematic acest proces se poate prezenta astfel:

Fig. 1. Procesul de valorizare

De cele mai multe ori, componentele obiective sunt mai bine apreciate în termeni calitativi, problema care se pune deci celui care vrea să calculeze o valoare de a le traduce în termeni cantitativi. Pentru aceasta trebuie să se dispună de principii de valorizare, care permit pentru fiecare componentă de a o măsura şi exprima în valoare monetară. Cu titlu de exemplificare putem prezenta astfel de principii:

• firma dispune de o excelentă reputaţie- se adaugă 10% la valoare;

• situaţia financiară nu este echilibrată- valoarea se reduce cu 5%.

În ţara noastră, băncile comerciale au elaborat norme metodologice pentru evaluarea bunurilor care fac obiectul garanţiei creditului. Astfel, Banca Comercială Română şi alte bănci au elaborat norme tehnice pentru evaluarea activelor fixe şi altor proprietăţi.

Preview document

Conținut arhivă zip

- Valoarea si Riscul.doc

Te-ar putea interesa și

CAPITOLUL 1. DEFINIRE, CONCEPTE SI REGLEMENTARI INTERNE SI INTERNATIONALE PRIVIND RISCUL BANCAR 1.1. Abordari conceptuale privind riscul si...

domenii ale activitatii economice. Activitatea de creditare bancara prezinta importanta atqt in tarile dezvoltate, cqt si in tarile aflate in...

I. Obiectivul proiectului Se vor extrage din datele publicate cu privire la rezultatele unor firme, o serie de date în vederea analizei...

„Oamenii care nu-şi asumă riscuri fac în general cam două mari greşeli pe an. Oamenii care îşi asumă riscuri fac cam două mari greşeli pe an.”...

Cap 1 Riscul de credit şi piaţa instrumentelor alternative de gestiune a acestuia 1.1. Introducere Riscul se manifestă atât în viaţa de zi cu zi...

Cap.1 Auditul taxei pe valoarea adăugată 1.1 Noţiuni introductive legate de taxa pe valoarea adăugată Alături de impozitarea directa orice ţară...

Metode de estimare a riscului pentru un portofoliu de acțiuni Aspecte introductive privind riscul: Orice companie care derulează proiecte...

Capitolul 1 Aspecte privind leasingul la BRD BRD a fost înfiinţată prin hotărâre de guvern în decembrie 1990 şi înmatriculată în februarie 1991 ca...