Cuprins

- INTRODUCERE

- 2

- 1. Impactul corporaţiilor transnaţionale asupra balanţei de plăţi

- 4

- 2.Impactul corporaţiilor transnaţionale asupra resurselor umane

- 10

- 3. Impactul corporaţiilor transnaţionale asupra mediului concurenţial şi firmelor locale

- 13

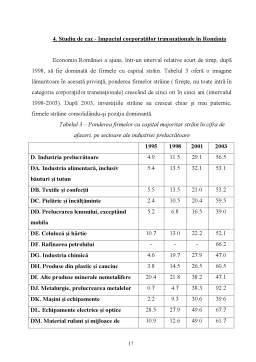

- 4. Studiu de caz – Impactul corporaţiilor transnaţionale în România

- 17

- CONCLUZII

- 24

- BIBLIOGRAFIE 26

Extras din proiect

INTRODUCERE

Corporaţia transnaţională este un fenomen economic aflat în plină dinamică. Teoriile privind corporaţiile transnaţionale nu sunt nici pe departe unitare şi urmează caracterul dinamic al obiectului lor de studiu. În fapt, pe plan internaţional nu s-a conturat un consens nici măcar cu privire la denumirea fenomenului analizat.

După cum se observă în literatura de specialitate, expresia “întreprindere multinaţională” este utilizată cu precădere de autorii anglo-saxoni, fără ca între aceasta şi “corporaţie transnaţională” să mai poată fi întrevăzute în prezent şi alte diferenţe decât cele de ordin lingvistic.

Despre “corporaţia transnaţională” scriu rapoartele Conferinţei Naţiunilor Unite pentru Comerţ şi Dezvoltare ( United Nations Conference on Trade and Development – UNCTAD - instituţia cea mai specializată în domeniul cercetării tranzacţiilor internaţionale şi a impactului acestora pentru diferite grupuri de ţări), precum şi toţi economiştii agreaţi de această organizaţie.

Viziunea UNCTAD asupra corporaţiei transnaţionale este una foarte largă, ea definindu-se ca o entitate economică formată dintr-o companie-mamă şi filialele ei în străinătate.

Firma-mamă este o întreprindere care controlează activele altor entităţi în ţări diferite de ţara sa de origine, de obicei prin deţinerea unei ponderi din totalul acţiunilor acestora (ponderea necesară variază, fiind considerată peste 10% in SUA şi peste 25% în Uniunea Europeană). Filiala din străinătate este o întreprindere în cadrul căreia un investitor rezident în altă ţară deţine un pachet de acţiuni care îi oferă posibilitatea de decizie şi control şi participarea directă la conducere. Filiala se află într-o dublă dependenţă. Pe de o parte filiala este o firmă cu capital constituit de firma-mamă, deci este dependentă şi subordonată acesteia atât referitor la conducere cât şi referitor la strategie, pe de altă parte filiala se subordonează legislaţiei ţării de rezidenţă.

Fireşte, sintagma “corporaţie transnaţională” are o anumită savoare şi o putere de sugestie mult mai mare decât banala “întreprindere multinaţională”. De aceea, economiştii radicali vor folosi cu precădere corporaţie transnaţională ca ţintă a discursurilor lor antiglobaliste, ba chiar o vor înlocui cu noţiunea de “concern transnaţional” dacă li se va părea ca puterea reprezintă o definiţie prin ea însăşi.

Mult mai nuanţată este atitudinea lui Papp (1991), care descrie corporaţia multinaţională ca pe o corporaţie care acţionează într-o multitudine de medii naţionale şi identifică trei stadii de dezvoltare ale acesteia. În primul stadiu, compania multinaţională creează strategii de afaceri separate pentru fiecare ţară în care operează si poate fi numită mai degrabă “corporaţie multilocală”. În al doile stadiu, corporaţia se străduie sa domine o piaţă globală, dar îşi concentrează totuşi majoritatea eforturilor asupra ţării de origine – Papp defineşte aici “corporaţia globală”. În cea de-a treia şi ultima etapă de dezvoltare, corporaţia beneficiază de resurse, management, producţie şi alte capacităţi globale care îi conferă statutul de “corporaţie transnaţională”. Practic, o astfel de viziune se suprapune destul de bine peste teoria clasică a internaţionalizării firmei, teorie în care se succedau: întâi, exportul direct pe o anumită piaţă naţională, apoi apelul la intermediari locali, aflaţi într-o anumită relatie de cooperare cu firma-mamă, pentru ca în cele din urmă să stabilească o relaţie de proprietate între ea şi reprezentanta sa pe piaţa respectivă (termen generic – “filială”). Această relaţie de proprietate este esenţială în definirea corporaţiei transnaţionale şi se justifică prin atributul companiei de purtător de investiţii străine directe.

Sintetizând, putem defini corporaţia transnaţională ca fiind acea entitate economică formată dintr-o firmă-mamă şi filialele ei din mai multe ţări, ce este caracterizată de internaţionalizarea producţiei, se bazează pe un “bazin” internaţional de resurse umane, materiale şi financiare, şi promovează la scară globală un anumit set de valori proprii.

1. Impactul corporaţiilor transnaţionale asupra balanţei de plăţi

Impactul investiţiilor străine directe asupra balanţei de plăţi a unei ţări variază în funcţie de scopul investiţiei, de natura activităţii şi de stadiul de dezvoltare a proiectului investiţional ( United Nations Conference on Trade and Development – UNCTAD- Conferinţa Naţiunilor Unite pentru Comerţ şi Dezvoltare).

După scopul investiţiei, tranzacţiile filialelor străine în căutare de cotă de piaţă implică, în general, mai multe importuri decât exporturi ; in schimb, tranzacţiile filialelor străine care se bazează pe resurse locale şi urmăresc eficientizarea activităţii proprii (care nu sunt sacrificate pentru eficientizarea activităţii globale) implică, în general, mai multe exporturi decât importuri.

După natura activităţii, impactul asupra balanţei de plăţi variază în funcţie de valoarea adăugată specifică activităţilor respective. De exemplu, studii asupra Indoneziei, Thailandei sau Chinei au arătat că propensiunea spre export a industriei electrice şi electronice este mult mai mare decât aceea a industriei chimice.

Preview document

Conținut arhivă zip

- Impactul Corporatiilor Transnationale asupra Statului Gazda.doc

Alții au mai descărcat și

CAPITOLUL 1 . Brand, branding şi rebranding 1.1. Ce este un brand? Un brand este un nume, un termen, un semn, un simbol, un desen sau o...

Introducere Motivaţia alegerii temei Un brand reprezintă tot ceea ce vrei să transmiţi prin imaginea pe care o ai, începând de la cele mai mici...

CAPITOLUL I. Rolul esenţial al marketingului în cadrul organizaţiilor si al societăţii Fiecare perioadă solicită conducerii unei firme să...

CAPITOLUL I BAZELE MARKETINGULUI - Ca să înveţi marketingul, îţi trebuie o zi. Din nefericire, ca să-l stăpâneşti, îţi trebuie o viaţă.” Philip...

Analiza clusterelor a fost folosita în marketing pentru a servi unei varietati mari de scopuri, incluzând urmatoarele: • Segmentarea pietei. De...

Te-ar putea interesa și

INTRODUCERE Asistăm, în ultima vreme, la o dezvoltare şi transformare fără precedent a lumii în care trăim. Aproape totul se schimbă, se...

INTRODUCERE Una dintre cele mai mari forţe de presiune cu care se confruntă evoluţia ţărilor şi a uniunilor de comerţ internaţional este...

Traim vremuri în care ceva fundamental se întâmpla. Modelele politice, stilurile de viata, strategiile de afaceri, sau sistemele de protectie...

INTRODUCERE Una dintre cele mai mari forţe de presiune cu care se confruntă evoluţia ţărilor şi a uniunilor de comerţ internaţional este...

Introducere Japonia este a doua putere economică a lumii, după SUA. Transformarea dintr-o ţară cu o economie ruinată în a doua putere economică a...

Scurt istoric Istoria corporaţiei începe în secolul al XVI-lea, o dată cu apariţia instituţiei Cartei Corporative. Carta corporativă reprezenta...

Cap.I. TRĂSĂTURI CARACTERISTICE ALE CORPORAŢIILOR TRANSNAŢIONALE. 1.1 PROCESUL DE TRANSNATIONALIZARE Mondializarea este un fenomen evident şi o...

1.Scurt istoric al corporatiei Notiunea de corporatie provine din cuvantul latin „corpus” - grupare de oameni. „Entintati” care desfasurau...