Cuprins

- 1. CAPITOLUL I. CONCEPTUL DE FRAUDA 3

- 1.1. Definitia fraudei 3

- 1.2. Tipuri de fraude 4

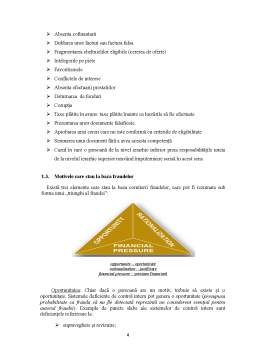

- 1.3. Motivele care stau la baza fraudelor 4

- 2. CAPITOLUL 2. ROLUL AUDITORULUI INTERN IN PREVENIREA SI DETECTAREA FRAUDEI 6

- 2.1. Definirea auditului intern 6

- 2.2. Principiile misiunii de audit intern 7

- 2.3. Responsabilităţile auditorului privind frauda în cadrul unui audit al situaţiilor financiare (ISA 240) 13

Extras din proiect

1. CAPITOLUL I. CONCEPTUL DE FRAUDA

1.1. Definitia fraudei

Frauda este un termen generic care cuprinde o multitudine de acte frauduloase din diverse domenii de activitate, ca spre exemplu : furt, delapidare,deturnare de fonduri,escrocherii, fals si uz de fals, ocolire a adevarului, ascundere a adevarului, comert fraudulos si multe altele printre care pe loc fruntas se mai situeaza coruptia si spalarea de bani.

In sens larg, frauda este definita de Norma profesionala 1210-A2A1 de audit intern ca "toate neregulile si actele ilegale comise cu intentia de a insela. Fraudele pot fi comise in beneficiul entitatii sau in defavoarea acesteia, atat de catre angajati colaboratori ai entitatii cat si de persoane din exteriorul acesteia".

Conform standardului international de audit 240 revizuit, frauda este definita ca "un act intentionat facut de una sau mai multe persoane din randul conducerii, celor insarcinati cu guvernanta, angajatilor sau unor terte parti, care implica folosirea unei inselatorii pentru a obtine un avantaj nedrept sau ilegal".

Potrivit aceluiasi standard, frauda apare ca urmare a manipularii sau modificarii inregistrarilor sau documentelor - falsificarea lor in scopul denaturarii sau ascunderii adevarului. Deasemenea, deturnarea unor active sau furtul acestora se apropie foarte mult de o fapta cu caracter voit, alocarea acestora necorespunzatoare a unor active, ceea ce poate conduce chiar la inrautatirea situatiei financiare a companiei auditate, cu consecinte directe asupra continuitatii activitatii acesteia. Eliminarea sau omiterea efectelor unor tranzactii din inregistrari sau documente sau inregistrarea in tranzactii fara substanta, in scopul cosmetizarii situatiilor financiare fac parte din categoria evenimentelor frauduloase, ca si aplicarea gresita, in mod intentionat, a politicilor contabile in vederea prezentarii unor situatii financiare care sa induca in eroare utilizatorii.

Raportarea financiara frauduloasa presupune denaturari sau omisiuni intentionate ale valorilor sau prezentarilor de informatii in situatiile financiare, in scopul inducerii in eroare a utilizatorilor.

1.2. Tipuri de fraude

Frauda poate interveni în mai multe moduri. Inevitabil, implică însuşirea necuvenită de fonduri sau bunuri. Câteva exemple de FRAUDĂ pot fi:

- Absenta cofinantarii

- Dublarea unor facturi sau factura falsa

- Fragmentarea cheltuielilor eligibile (cererea de oferte)

- Intelegerile pe piete

- Favoritismele

- Conflictele de interese

- Absenta efectuarii prestatiilor

- Deturnarea de fonduri

- Coruptia

- Taxe plătite în avans: taxe plătite înainte ca lucrările să fie efectuate

- Prezentarea unor documente falsificate.

- Aprobarea unei cereri care nu este conformă cu criteriile de eligibilitate

- Semnarea unui document fără a avea aceasta competenţă

- Cazul în care o persoană de la nivel ierarhic inferior preia resposabilităţile uneia de la nivelul ierarhic superior neavând împuternicire scrisă în acest sens.

Preview document

Conținut arhivă zip

- Rolul auditului intern in combaterea fraudelor.docx

Alții au mai descărcat și

E-government - prezent şi perspective 1.Definiţie Facilităţile oferite în prezent de tehnologia informaţiei constituie cadrul perfect pentru...

I.1. Există etică în administraţia publică? Iată o întrebare, pe care ne-am pus-o ori de câte ori am intrat în contact direct cu structurile...

1. E-Government – concept şi evoluţie Într-o eră a tehnologiei, într-o societate a cunoşterii, nevoia ca administraţia publică să ţină pasul cu...

Introducere Evoluţia accelerată a tehnologiei, comunicaţiilor şi a informaţiilor aduce transformări de substanţă societăţii în ansamblul său....

Administratia publica 1. Sfera de cuprindere a notiunii de administratie publica. 2. Distinctia dintre administratia publica centrala si locala....

Subiecte Sisteme Administrative Comparate ASE Administratie Publica 2011-01-24 Nr.1 1. Elaborati o analiza comparativa in ceea ce priveste...

Te-ar putea interesa și

INTRODUCERE Dorinţa fiecăruia dintre noi este de a câştiga cât mai mulţi bani în mod cinstit pentru a realiza obiectivele pe care le propunem....

Introducere Auditul intern este o profesie, o profesie care s-a conturat de-a lungul anilor, incercând sa raspundã mereu necesitaţilor in continuã...

Introducere Mediul de afaceri actual devine ca urmare a crizei financiare pe care Romania şi întreaga lume o traversează, un mediu profund în care...

Introducere Relația care se stabilește între client și bancă trebuie stabilită cu profesionalism și în condiții extraordinare în ceea ce privește...

Aparitia si dezvoltarea controlului finanaciar in Romania pana la 1948 1.1 Primele forme de control financiar Aparitia statului, ca un moment cu...

Introducere Auditul intern poate fi definit ca proces de examinare a activităților unei organizații în scopul realizării unei evaluări...

1.Istoricul şi evoluţia bugetului comunitar Bugetul Uniunii Europene este actul care autorizează în fiecare an finanţarea ansamblului...

Auditarea calităţii capitalului social uman face posibilă identificarea calităţii capitalului uman în comparaţie cu standardele internaţionale de...