Extras din referat

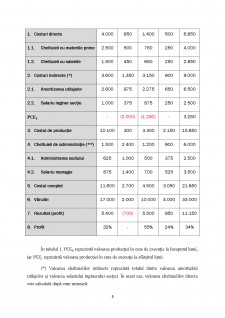

Pornind de la cheltuielile și veniturile evidențiate în contabilitatea financiară care au determinat rezultatul, să se evidențieze determinarea rezultatelor analitice pe fiecare produs în parte și de asemenea în funcție de rezultatul obținut să se precizeze deciziile care pot fi luate de către manageri pentru toate situațiile date.

Dacă ați avea în vedere și avantajele evaluării în costuri variabile, ce decizii ar putea lua managerii?

Introducere

Calculația costurilor reprezintă totalitatea lucrărilor realizate într-o formă organizată cu scopul obținerii informațiilor privind costul bunurilor, lucrărilor, serviciilor, activităților sau altor obiecte de calculație. Rolul calculației costurilor este acela de a identifica și evalua totalitatea consumurilor implicate în determinarea costurilor.

În cadrul contabilității de gestiune, costurile se clasifică în următorul mod:

- Costuri de achiziție;

- Costuri de fabricație;

- Costuri de prelucrare;

- Cheltuielile aferente perioadei de producție.

Contabilitatea de gestiune este utilizată cu scopul de a determina costurile generale astfel încât bunurile, lucrările și respectiv serviciile să poate fi evaluate și recunoscute în cadrul contabilității financiare, iar prețurile de vânzare să poată fi stabilite și verificate.

În scopul asigurării unui conținut exact al structurii pe care o au costurile este necesară diferențierea costurilor care privesc obținerea de bunuri, lucrări și servicii de costurile care nu au legătură cu achiziția, fabricație sau prelucrarea acestora.

Pentru calculul costurilor bunurilor, lucrărilor și serviciilor, cheltuielile din cadrul contabilității financiare se clasifică în:

- Cheltuieli directe. Sunt acele cheltuieli care se identifică pe un anumit obiect de calculație încă din momentul efectuării lor și se inlcud direct în costul obiectelor respective. Cheltuielile directe cuprind: costul de achiziție al materiilor prime, energia consumată, manopera și alte cheltuieli directe.

- Cheltuieli indirecte. Sunt acele cheltuieli care privesc obținerea mai multor produse, executarea mai multor lucrări, servicii, activități, faze, comenzi sau chiar entitatea în asnamblul ei. Includerea cheltuielilor indirecte în costul obiectelor de calculație se realizează în mod indirect, prin repartiție, pe baza unor procedee raționale, aplicate cu consecvență, adecvate tipului de cheltuieli care urmează a fi repartizate.

Preview document

Conținut arhivă zip

- Calculatia costurilor.docx

Alții au mai descărcat și

METODA COSTURILOR VARIABILE (DIRECT-COSTING) INTRODUCERE Diversificarea activitătilor de producţie si desfacere, sub aspectele organizării,...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Desfasurarea oricarei activitati tehnico-economice productive la nivelul ramurilor productiei materiale ale intreprinderilor, sectiilor,...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

CAPITOLUL I. ELEMENTE CONCEPTUALE 1.1. OBIECTUL CONTABILITATII DE GESTIUNE Obiectul contabilitatii de gestiune il constituie realizarea unei...

Prima definitie data contabilitatii apartine lui Luca Pacioli potrivit caruia contabilitatea este considerate un ansamblu de principii si reguli...

Te-ar putea interesa și

Societatea moderna, pe care o parcurgem în prezent, obliga permanent întreprinderile sa actioneze într-un mediu tot mai complex instabil si...

CAP. I. PARTICULARITATILE TEHNOLOGICE SI ORGANIZATORICE ALE PRODUCTIEI ASUPRA ORGANIZARII EVIDENTEI CHELTUIELILOR DE PRODUCTIE SI A CALCULATIEI...

PREZENTAREA SOCIETATII S.C. EFIL INVEST S.A. S.C. EFIL INVEST S.A. Darmanesti este constituita în baza Legii 31/1990 privind înfiintarea...

CAPITOLUL I Caracteristicile tipologice ale firmei 1.1 Denumirea si statutul juridic Firma la care a fost efectuata practica ( 6 ore pe...

CAP1.Notiuni teoretice. 1.Definirea calculatiei costurilor În contextul procesului de globalizare economică şi implicit a dezvoltării mediului...

I. CARACTERISTICI TIPOLOGICE ALE FIRMEI 1.1 Denumirea si statul juridic S.C. “Diamant-ata” SRL este o persoana juridica româna 2004 cu sediul in...

Introducere În abordarea problematicii din această lucrare pot spune că am pornit de la câteva informaţii: - există posibilitatea de îmbunătăţire...

STUDIU DE CAZ PRIVIND CONTABILITATEA CHELTUIELILOR SI CALCULATIA COSTURILOR Prezentarea generala a societatii ROVEL SRL A. Capitalul social,...