Cuprins

- CAP.I. PREZENTAREA SOCIETĂŢII 1

- I.1. Actul constitutiv 1

- I.2. Dizolvarea şi lichidarea societăţii 2

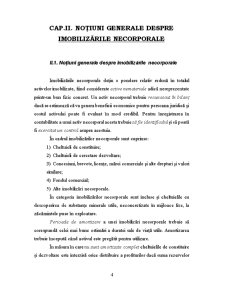

- CAP.II. NOŢIUNI GENERALE DESPRE IMOBILIZĂRILE NECORPORALE 4

- II.1. Noţiuni generale despre imobilizările necorporale 4

- II.2. Cheltuieli de constituire 6

- II.3. Cheltuieli de cercetare şi dezvoltare 6

- II.4. Concesiuni, brevete, licenţe, mărci comerciale şi alte drepturi şi valori similare 8

- II.5. Fondul comercial 9

- II.6. Alte imobilizări necorporale 11

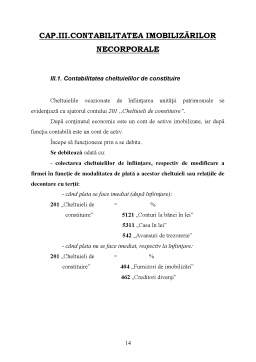

- CAP.III.CONTABILITATEA IMOBILIZĂRILOR NECORPORALE 14

- III.1. Contabilitatea cheltuielilor de constituire 14

- III.2. Contabilitatea cheltuielilor de cercetare şi dezvoltare 15

- III.3. Contabilitatea concesiunilor, brevetelor, licenţelor, mărcilor comerciale şi a altor datorii şi valori similare 18

- III.4. Contabilitatea fondului comercial 21

- III.5. Contabilitatea altor imobilizări necorporale 22

- CAP.IV.MONOGRAFIA CONTABILĂ 25

- ANEXE 30

- BIBLIOGRAFIE 35

Extras din referat

CAP.I. PREZENTAREA SOCIETĂŢII

I.1. Actul constitutiv

În data de 5 ianuarie 2007, şase persoane încheie un act constitutiv cu intenţia de a înfiinţa o societate comercială. În acest document sunt menţionate următoarele:

- Numele,prenumele,localitatea şi data naşterii, domiciliul şi cetăţenia fiecărui asociat:

1.Crişan Gheorghe, 05.12.1962, str. Griviţei nr.19,loc. Arad, jud. Arad, cetăţenie română;

2.Rus Mitică,13.02.1966, str. Mihai Eminescu nr.3,loc. Arad,jud. Arad, cetăţenie română;

3.Munteanu Andrei, 22.06.1970, str. Haţeg, Bl. 5/3, Sc. B, Ap. 29, loc. Arad, jud. Arad, cetăţenie română;

4.Faur Teodor, 21.05.1976, str. Principala, loc. Bârsa, jud. Arad, cetăţenie română;

5.Iov Ştefan, 24.10.1963, calea Aurel Vlaicu, Bl. 9, Ap. 24, loc. Arad, jud. Arad, cetăţenia română;

6.Bârnoagă Benone, 16.09.1960, calea Aurel Vlaicu, Bl. 9, Ap. 28, loc. Arad, jud. Arad, cetăţenie română.

- Forma societăţii este societate pe acţiuni.

- Denumirea societăţii este S.C. ’’Planetta’’ S.A. şi are sediul la adresa: Bulevardul Revoluţiei nr.109, Arad.

- Obiectul de activitate al firmei este comercializarea cu amănuntul a instalaţiilor sanitare.

- Capitalul societăţii este de 100.000 RON, fiind divizat în 1000 acţiuni, fiecare având valoarea nominală de 100 RON.

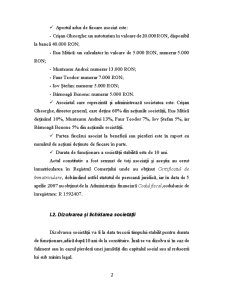

- Aportul adus de fiecare asociat este:

- Crişan Gheorghe: un autoturism în valoare de 20.000 RON, disponibil la bancă 40.000 RON;

- Rus Mitică: un calculator în valoare de 5.000 RON, numerar 5.000 RON;

- Munteanu Andrei: numerar 13.000 RON;

- Faur Teodor: numerar 7.000 RON;

- Iov Ştefan: numerar 5.000 RON;

- Bârnoagă Benone: numerar 5.000 RON.

- Asociatul care reprezintă şi administrează societatea este: Crişan Gheorghe, director general, care deţine 60% din acţiunile societăţii, Rus Mitică deţinând 10%, Munteanu Andrei 13%, Faur Teodor 7%, Iov Ştefan 5%, iar Bârnoagă Benone 5% din acţiunile societăţii.

- Partea fiecărui asociat la beneficii sau pierderi este în raport cu numărul de acţiuni deţinute de fiecare în parte.

- Durata de funcţionare a societăţii stabilită este de 10 ani.

Actul constitutiv a fost semnat de toţi asociaţii şi aceştia au cerut înmatricularea în Registrul Comerţului unde au obţinut Certificatul de înmatriculare, dobândind astfel statutul de persoană juridică, iar în data de 5 aprilie 2007 au obţinut de la Administraţia financiară Codul fiscal,codul unic de înregistrare: R 1592407.

I.2. Dizolvarea şi lichidarea societăţii

Dizolvarea societăţii va fi la data trecerii timpului stabilit pentru durata de funcţionare,adică după 10 ani de la constituire. Însă se va dizolva si în caz de faliment sau în cazul pierderii unei jumătăţi din capitalul social sau al reducerii lui sub minim legal.

Dizolvarea va avea ca efect deschiderea procedurii lichidării. Numirea lichidatorului se face de toţi asociaţii. Pentru lichidare şi repartizarea patrimoniului sunt obligatorii următoarele reguli:

- până la preluarea funcţiei de către lichidatori, administratorii continuă mandatul lor;

- actul de numire a lichidatorilor trebuie depus prin grija acestora la oficiul Registrului Comerţului pentru a fi publicat în Monitorul Oficial al României, Partea a IV-a.

Toate actele emanând de la societate trebuie să arate că aceasta este în lichidare. După terminarea lichidării societăţii, lichidatorii trebuie să întocmească bilanţul contabil de lichidare şi să propună repartizarea activului între asociaţi,după care trebuie să ceară radierea societăţii din Registrul Comerţului.

Preview document

Conținut arhivă zip

- Contabilitatea Imobilizarilor Necorporale.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

CAPITOLUL .I.PREZENTAREA GENERALA A S.C. MEVA S.A 1.1.PREZENTAREA SOCIETĂŢII S.C.MEVA S.A. este aşezată în lundul drumului european E 70, pe...

CAPITOLUL I. ASPECTE GENERALE PRIVIND IMOBILIZĂRILE 1.1 Aspecte generale Activele imobilizate reprezintă bunurile şi valorile destinate să...

Capitolul I Delimitari privind contabilitatea imobilizarilor necorporale Activele imobilizate sau fixe, denumite si active pe termen lung,...

Introducere În corelare cu schimbările fundamentale produse în economia românească, începând cu anul 1990 în ţara noastră s-a declanşat procesul...

CAP I. CONCEPTE TEORETICE PRIVIND ORGANIZAREA SI CONDUCEREA CONTABILITATII IMOBILIZARILOR CORPORALE SI NECORPORALE. 1.1. Definirea si structura...

I. DEFINIREA SI STRUCTURA IMOBILIZARILOR O componenta importanta a patrimoniului agentilor economici o constituie capitalul imobilizat în bunuri...

INTRODUCERE Această lucrare, „ Imobilizările necorporale la SC D.P.C. S.A ” a fost elaborată şi structurată în conformitate cu normele româneşti...

Introducere Într-o lume a afacerilor extrem de dinamică, întreprinderile trebuie să aibă în vedere investiţii cât mai avantajoase a capitalului pe...