Cuprins

- 1. Prezentarea Firmei .. 3

- 2. Bilanț contabil la data de 01.08.2006 ... 4

- 3. Prezentarea operațiilor economico-financiare . 5

- 4. Notele contabile corespunzătoare . 7

- 5. Înregistrarea în “Registrul Jurnal” ... 10

- 6. Înregistrarea in “Registrul Cartea Mare” . 12

- 7. Înregistrările în Balanța Conturilor .. 24

- 8. Bilanțul contabil la sfârșitul lunii . 25

Extras din referat

1. Prezentarea Firmei

În prezenta lucrare s-a urmărit organizarea contabilității societății comerciale S.C. SARA S.A., care este o societate pe acțiuni, în luna august 2006.

Societatea are sediul în București, Strada Unității nr. 87 și are ca domeniu de activitate producerera și comercializarea obiectelor hand-made.

Capitatul social vărsat este de 160.000.000 lei divizat în 1000 de acțiuni cu o valoare nominală de 12.000 pe acțiune.

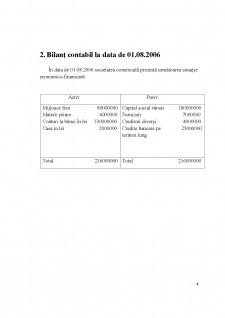

2. Bilanț contabil la data de 01.08.2006

În data de 01.08.2006 societatea comercială prezintă următoarea situație economico-finanicară:

Activ Pasiv

Mijloace fixe 80000000

Materii prime 4000000

Conturi la bănci în lei 130000000

Casa in lei 2000000 Capital social vărsat 180000000

Furnizori 7000000

Creditori diverși 4000000

Credite bancare pe 25000000

termen lung

Total 216000000 Total 216000000

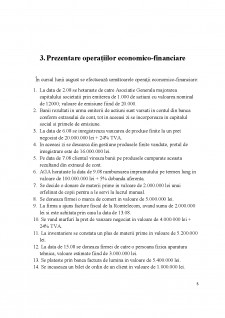

3. Prezentare operațiilor economico-financiare

În cursul lunii august se efectuează următoarele operații economico-financiare:

1. La data de 2.08 se hotaraste de catre Asociatie Generala majorarea capitalului societatii prin emiterea de 1.000 de actiuni cu valoarea nominal de 12000; valoare de emisiune fiind de 20.000.

2. Banii rezultati in urma emiterii de actiuni sunt varsati in contul din banca conform extrasului de cont, tot in aceeasi zi se incorporeaza in capitalul social si primele de emisiune.

3. La data de 6.08 se inregistreaza vanzarea de produse finite la un pret negociat de 20.000.000 lei + 24% TVA.

4. In aceeasi zi se descarca din gestiune produsele finite vandute, pretul de inregistrare este de 16.000.000 lei.

5. Pe data de 7.08 clientul vireaza banii pe produsele cumparate aceasta rezultand din extrasul de cont.

6. AGA horataste la data de 9.08 rambursarea imprumutului pe termen lung in valoare de 100.000.000 lei + 5% dobanda aferenta.

7. Se decide o donare de materii prime in valoare de 2.000.000 lei unui orfelinat de copii pentru a le servi la lucrul manual.

8. Se doneaza firmei o marca de comert in valoare de 5.000.000 lei.

9. La firma a ajuns facture fiscal de la Romtelecom, avand suma de 2.000.000 lei si este achitata prin casa la data de 13.08.

10. Se vand marfuri la pret de vanzare negociat in valoare de 4.000.000 lei + 24% TVA.

11. La inventariere se constata un plus de materii prime in valoare de 5.200.000 lei.

12. La data de 15.08 se doneaza firmei de catre o persoana fizica aparatura tehnica, valoare estimate fiind de 3.000.000 lei.

13. Se plateste prin banca factura de lumina in valoare de 5.400.000 lei.

14. Se incaseaza un bilet de ordin de un client in valoare de 1.000.000 lei.

15. Se achita din contul curent unui furnizor suma de 2.500.000 lei + 24% TVA conform factura.

16. Pentru a cumpara material auxiliare se ridica de la banca suma de 10.000.000 lei, banii sunt depusi in casieria unitatii. Confirmare incasarii de banca s-a facut cu extrasul de cont.

17. Firma decide sa aprovizioneze magazia cu materii auxiliare in valoare de 12.000.000 lei + 19 TVA, achitarea se face prin casierie.

18. Se aprovizioaneaza firma cu combustibil in valoare de 2.000.000 lei +19% TVA, facture fiscal se achita prin casa.

19. Se vand produse finite in valoare de 4.500.000 lei + 24% TVA conform factura.

20. Se inregistreaza efectiv consumul de combustibil in valoare de 1.000.000.

21. Se achita factura de catre client prin contul curent.

22. Se cumpara actiuni proprii pe data de 19.08 la un pret de 5.000.000 lei.

23. Actiunile cumparate se vand la un pret de 6.500.000 lei.

24. Se inregistreaza consumarea de materii prime aflate in stoc in valoare de 5.200.000 lei.

25. Se inregistreaza obtinerea de produse finite in valoare de 15.000.000 lei.

26. La data de 25.08 se acorda un avans unui furnizor in valoare de 4.000.000 lei.

27. Se achizitioneaza tichete de calatorie de 5.000.000 lei + 19% TVA, plata se efectueaza prin casa.

28. Se achizitioneaza o marca de fabrica de 1.700.000 lei.

29. La sfarsitul lunii se predau la magazine cu bon de transfer semifabricatele in valoare de 3.200.000 lei.

30. Se vand unui client semifabricatele de stoc, la valoarea negociata de 4.100.000, facture este achitata si banii intra in contul curent.

Preview document

Conținut arhivă zip

- Monografie contabila.docx

Alții au mai descărcat și

Cap.1 Prezentarea societatii S.C. Kenion Construct SRL Perioada de desfășurare a programului : 24.02.2020 - 05.06.2020 - Denumirea : SC KENION...

Capitolul I. Prezentarea entităţii. 1. Înfiinţare, denumire, capital. BCR ASIGURĂRI a fost înfiinţată în 2001 şi face parte dintre societăţile...

Introducere Informatiile economice prezinta interes deosebit pentru contabilitate. Din aceasta categorie face parte si informatia contabila....

CONCLUZII SI PROPUNERI. BIBLIOGRAFIE CAPITOLUL I PREZENTAREA GENERALĂ A S.C. “VIVUS IMPEX” S.R.L.CLUJ-NAPOCA Prezentarea societatii...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Te-ar putea interesa și

PREZENTAREA GENERALA A “S.C. MINPREST SERV S.A.” ROVINARI 1.1. Structura organizatorică si obiectul de activitate al S.C. MINPREST SERV S.A....

I. INTRODUCERE 1.1. INTRODUCERE Potrivit Legii 58/1998 privind activitatea bancara art. 1. activitatea bancarã în România se desfãsoarã prin...

1. NOTIUNI INTRODUCTIVE PRIVIND INSTRUMENTELE FINANCIARE DERIVATE Liberalizarea şi volatilitatea pieţelor financiare, concurenţa acerbă între...

INTRODUCERE Activitatea societăţilor comerciale indiferent de specificul profitului fiecăreia se bazează pe relaţiile cu furnizorii, clienţii,...

I. INTRODUCERE Normalizarea contabilă din România cunoaşte profunde modificări pentru asigurarea comparabilităţii cu normele internaţionale. Este...

INTRODUCERE Factorii sociali, economici şi juridici au determinat diferenţe, privind situaţiile financiare, de la o ţară la alta. Aceşti factori...