Extras din referat

Spre exemplificare s-a ales firma DELTA SA care are ca obiect de activitate producţia de mobilier de birou. Intreprinderea este strucţurata în doua secţii principale de producţie, trei secţii auxiliare: Atelierul întreţinere şi reparaţii (AIR), Centrala electrică (CE) şi Centrala termică (CT), un sector Administrativ şi de conducere şi un sector de Desfacere. Pentru perioada de gestiune luna mai exerciţiul N, din registrul de comenzi rezultă că s-au lansat în fabricaţie patru comenzi simbolizate astfel: Cd. 10, Cd 11, Cd20 şi Cd 21. Structura organizatorică detaliată este prezentată în Organigrama Generală a SC DELTA SA.

Pentru calculul costului dupa metoda pe comenzi avem nevoie de următoarele informaţii:

I. Cheltuielile directe efectuate în cursul lunii mai, exerciţiul N sunt prezentate în tabelul 1.

II. Cheltuielile indirecte înregistrate în cursul lunii mai, exerciţiul N sunt prezentate în tabelul 2;

III. Producţia finită obţinută este redată în tabelul 3;

IV. Producţia în curs de execuţie la sfârşitul perioadei de gestiune, tabelul 4 ;

V. Producţia centrelor auxiliare şi destinaţia acesteia, tabelul 5.

Notă : Nu există producţie în curs de execuţie la începutul perioadei de gestiune. Repartizarea cheltuielilor indirecte de secţie se face pe baza cheltuileilor directe înregistrate pe comenzi. Repartizarea CGA se face pe baza costului de secţie al comenzilor iar cheltuielile de desfacere se repartizează pe baza costului de uzină. Costul complet se formează conform relaţiei:

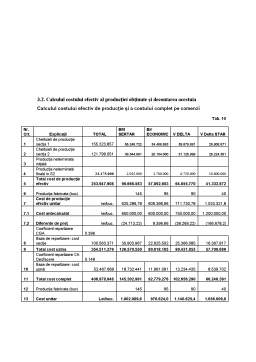

CC = CD + CIS + Cota CGA + Cota Desf. , unde:

CD= cheltuieli directe;

CIS= cheltuilei indirecte de secţie;

Cota CGA = cota cheltuielilor generale de administraţie;

Cota Desf. = cota cheltuielilor de desfacere.

Ra= Pvu- CCu

Ra = rezultatul analitic;

Pvu = preţ vânzare unitar;

CCu = cost complet unitar.

Situaţia cheltuielilor directe înregistrate pe comenzi Tab. 1

EXPLICATII TOTAL SECŢIA 1 SECŢIA 2

CD 10 CD 11 CD 20 CD 21 CD 10 CD 11 CD 20 CD 21

Materii prime 63.912.975 24.640.875 12.956.475 16.569.000 9.746.625

Materiale 49.237.125 17.865.750

10.681.650 12.418.350 8.271.375

Alte taxe 0,5% sal 281.050 55.000 44.000 44.000 33.000 23.650 22.000 27.500 31.900

Salariile 56.210.000 11.000.000 8.800.000 8.800.000 6.600.000 4.730.000 4.400.000 5.500.000 6.380.000

CAS 18% 10.117.800 1.980.000 1.584.000 1.584.000 1.188.000 851.400 792.000 990.000 1.148.400

Somaj 0,5% 281.050 55.000 44.000 44.000 33.000 23.650 22.000 27.500 31.900

Fond san. CASS 6,5% 3.653.650 715.000 572.000 572.000 429.000 307.450 286.000 357.500 414.700

TOTAL I 183.693.650

38.445.875 24.000.475 27.613.000 18.029.625 23.801.900 16.203.650 19.320.850 16.278.275

Tab. 2

EXPLICATII TOTAL CHELTUIELI INDIRECTE CENTRE AUXILIARE SECŢ.

CHELTUIELI SECŢIA

1 SECŢIA 2 AIR CE CT CGA DESF.

Materii prime 0 0 0 0 0 0 0 0

Materiale 32.465.602 1.200.000 1.100.000 728.750 6.022.500 16.215.000 3.120.000 4.079.352

Obiecte inventar 7.300.000 1.000.000 1.500.000 400.000 200.000 300.000 200.000 3.700.000

Energie el. 15.085.750 6.415.750 3.000.000 570.000 2.800.000 1.000.000 850.000 450.000

Chelt. cu reparatii 7.700.000 3.000.000 1.200.000 0 0 1.200.000 2.300.000 0

Chirii 8.469.800 2.519.000 2.200.000 0 0 0 3.750.800 0

Prime asigurari 2.000.000 500.000 200.000 0 0 0 800.000 500.000

Comisioane 6.265.900 0 0 0 0 0 6.265.900 0

Publicitate 2.200.000 0 0 0 0 0 2.200.000 0

Deplasari 1.500.000 0 0 0 0 0 1.500.000 0

Chelt. PTTR 4.000.000 0 0 0 0 0 4.000.000 0

Serv. bancare 720.000 0 0 0 0 0 720.000 0

Alte prestaţii terţi 200.000 0 0 0 0 0 200.000 0

Alte taxe 0,5% sal 660.000 26.000 25.000 30.000 14.000 100.000 295.000 170.000

Ch. cu salariile 132.000.000 5.200.000 5.000.000 6.000.000 2.800.000 20.000.000 59.000.000 34.000.000

CAS 22 % 23.760.000 936.000 900.000 1.080.000 504.000 3.600.000 10.620.000 6.120.000

Somaj 3% 660.000 26.000 25.000 30.000 14.000 100.000 295.000 170.000

CASS 7% 8.580.000 338.000 325.000 390.000 182.000 1.300.000 3.835.000 2.210.000

Amortizare 3.823.750 810.000 900.000 101.250 67.500 135.000 810.000 1.000.000

TOTAL I 257.390.802 21.970.750 16.375.000 9.330.000 12.604.000 43.950.000 100.761.700 52.399.352

Preview document

Conținut arhivă zip

- Studiu de Caz Privind Metoda de Calculatie a Costurilor pe Comenzi la SC Delta SA.doc

Alții au mai descărcat și

INTRODUCERE Metoda pe comenzi presupune organizarea evidenţei contabile analitice a cheltuielilor de producţie pe fiecare comandă, iar în cadrul...

1.1. Scurt istoric Danone este deja un brand arhicunoscut pe piaţa mondială, cât şi pe cea românească, reprezentând excelenţa în domeniul...

1. Prezentarea generală a metodei pe comenzi Metoda pe comenzi se aplică la întreprinderile cu producţie individuală şi de serie mică. Specific...

Mobila Trend Design SRL este o întreprindere ce are ca obiect de activitate fabricarea de serie a mobilei, în baza comenzilor primite de la clienţi...

Continua globalizare a pieţelor şi schimbările tehnologice rapide în domeniul producţiei au creat o competiţie acerbă pretutindeni în lume. Pentru...

Metoda de calculaţie este calea de urmat prin utilizarea unor procedee specifice de calculaţie în scopul realizării obiectivului primordial al...

Introducere Progresele realizate în perfecţionarea producţiei au făcut să devină tot mai evidente aspectele de tradiţionalism şi conservatorism...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Te-ar putea interesa și

1. Elemente teoretice privind costurile 1.1 Delimitări şi structuri privind cheltuielile de producţie Potrivit prevederilor Legii contabilităţii...