Extras din referat

Intr-un audit propriuzis, cea mai mare parte a muncii auditorului este afectata obtinerii

si evaluarii probelor, prin utilizarea diverselor proceduri (inspectia, observarea, investigarea,

confirmarea, recalcularea, reefectuarea, revizuirea / verificarea, etc.).

Pentru a-si efectua misiunea corect si eficient, auditorul trebuie sa inteleaga foarte bine

caracteristicile cele mai importante ale probelor de audit (natura, gradul de adecvare si suficienta)

si sa aiba competenta si experienta necesara pentru a le evalua corespunzator.

In scopul organizarii si conducerii eficiente a activitatii (misiunii) de audit in mod obişnuit

auditorii defalca informatiile din situatiile financiare în componente sau segmente, astfel incat

planul si programele de audit respectiv procedurile si testele ce se vor efectua, sa raspunda cel mai

bine cerintelor ISA si sa le ofere o baza pentru cele mai bune (rezonabile) concluzii.

Natura, durata si intinderea procedurilor de audit necesar a fi aplicate, se determina in

esenta prin rationament profesional, procedurile stabilite (selectate) trebuind sa satisfaca obiectivele

auditului si sa reduca suficient de mult riscul de nedetectare a unor erori din situatiile financiare.

Auditorul va utiliza unul sau mai multe tipuri (combinatii) de proceduri de audit, acestea

putand fi folosite atat ca tehnici de evaluare a riscurilor si/sau de testare a controalelor cat si ca

proceduri de fond, in functie de natura angajamentului, specificul activitatii si sistemul de control

intern al clientului.

Inspectarea activelor corporale, reefectuarea si recalcularea, sunt considerate in general ca

oferind un grad de siguranta mai mare intrucat auditorul realizeaza prin aplicarea acestor proceduri

o colectare directa a elementelor probante.

Inspectia inregistrarilor contabile si a documentelor, revizuirea (verificarea), confirmarea,

si procedurile analitice, sunt in general considerate ca oferind un grad de siguranta mediu.

Observarea si investigarea prezinta in general un grad de siguranta mai scazut datorita

faptului ca ambele categorii de probe colectate in acest fel necesita si reconfirmari viitoare din

partea auditorului.

Auditorul trebuie sa documenteze si sa colecteze atat probele ce privesc aspectele

importante in intocmirea raportului si sustinerea opiniei exprimate cat si toate celelalte probe ce

dovedesc ca auditul a fost realizat in conformitate cu standardele ISA.

1

Documentatia de audit (documentarea auditului)

- reprezinta principalele dovezi (inregistrari) ale muncii depuse de auditor precum si baza de date

si informatii necesare concluziilor, raportului si opiniei de audit;

- priveste direct planificarea si executarea angajamentului (misiunii de audit) reprezentand

materialul de baza pentru revizuirile (supervizarile) necesare, inclusiv pentru controlul calitatii

muncii echipei de audit;

- reprezinta principalele „piese” (consemnari) in dosarele de audit (permanent, curent), privind

procedurile aplicate si probele obtinute.

Cu alte cuvinte, documentatia de audit (documentarea auditului) poate fi perceputa ca fiind

„povestea” misiunii, trebuind sa permita oricarui utilizator (avizat) al acesteia sa inteleaga mai usor

riscurile existente, asertiunile testate, procedurile aplicate, modul in care s-au obtinut probele si

respectiv s-a concluzionat asupra situatiilor financiare prin raportul si opinia de audit.

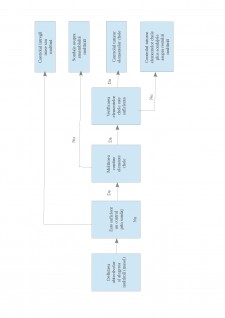

TEHNICI DE CONTROL PENTRU OBTINEREA ELEMENTELOR PROBANTE

Pe parcursul misiunii sale, auditorul urmăre te ob inerea elementelor ș ț probante care să îi

permită să dea certificarea asupra situațiilor financiare, utilizând diferite procedee și tehnici care

privesc:

- controlul asupra pieselor justificative și controlul de verosimilitate;

- observarea fizică;

- examenul analitic

Preview document

Conținut arhivă zip

- Tehnica sondajului.pdf

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

INTRODUCERE Timpul pe care îl traim este caracterizat de ample procese de reforma economica si financiara, ale caror obiective le reprezinta...

1. NOŢIUNI DE BAZĂ PRIVIND AUDITUL 1.1 Elemente privind istoricul şi evoluţia auditului Evoluţia auditului a fost determinată de dezvoltarea...

Introducere În cadrul lucrării de licenţă se abordează tema „Aplicarea procesului de audit în ciclul vânzări-încasări”. Ciclul vânzări-încasări...

CE ESTE AUDITUL ? „ O examinare metodică realizată în vederea determinării dacă activităţile şi rezultatele relative la subiectul examinat...

INTRODUCERE Bolile digestive ocupa un rol important in patologia medicala,ocupand locul al II-lea in morbiditatea generala si locul II-III in...

Introducere În condiţiile globalizării, contabilitatea şi controlul de gestiune, evoluează în permanenţă, pentru a putea răspunde nevoilor în...

INTRODUCERE În present prin audit se inţelege examinarea profesională a unei informaţii în vederea exprimării unei opinii responsabile şi...

Capitolul I Decizia – noţiune, caracteristici, tipologie 1.1. Decizia-noţiune Înţelegând că orice ciclu de conducere începe cu stabilirea unui...