Cuprins

- Analiza pe baza Bilantului Financiar (Analiza exigibilitate-lichiditate) 3

- Analiza pe baza Bilantului Functional (operational) 8

- Contul de Profit si Pierdere si Soldurile Intermediare de Gestiune 13

- Capacitatea de autofinantare 19

- Tabloul de finantare nevoi-resurse 20

- Analiza ratelor de structura bilantiera, de îndatorare, de lichiditate si solvabilitate 21

- Ratele de rentabilitate 25

- Bibliografie 28

Extras din referat

Analiza lichiditate-exigibilitate, numita în practica tarilor occidentale analiza patrimoniala, are meritul de a pune in evidenta riscul de insolvabilitate al întreprinderii. Aceasta consta în incapacitatea intreprinderii de a-si onora angajamentele asumate fata de terti.

Datele necesare analizei financiare sunt preluate din bilantul financiar. Constructia bilantului financiar, pornind de la elementele continute în bilantul contabil, necesita o tratare prealabila a posturilor de activ si de pasiv dupa criteriile de lichiditate-exigibilitate.

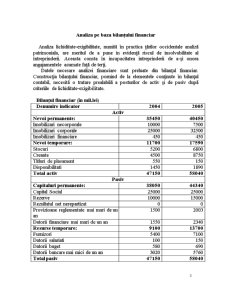

Bilantul financiar (în mil.lei)

Denumire indicator 2004 2005

Activ

Nevoi permanente: 35450 40450

Imobilizari necorporale 10000 7500

Imobilizari corporale 25000 32500

Imobilizari financiare 450 450

Nevoi temporare: 11700 17590

Stocuri 5200 6800

Creante 4500 8750

Titluri de plasament 550 150

Disponibilitati 1450 1890

Total activ 47150 58040

Pasiv

Capitaluri permanente: 38050 44340

Capital Social 25000 25000

Rezerve 10000 15000

Rezultatul net nerepartizat 0 0

Provizioane reglementate mai mari de un an 1500 2003

Datorii financiare mai mari de un an 1550 2340

Resurse temporare: 9100 13700

Furnizori 5400 7100

Datorii salariati 100 150

Datorii buget 580 690

Datorii bancare mai mici de un an 3020 5760

Total pasiv 47150 58040

Numerosi analisti financiari, pornind de la abordarea juridica a bilantului, utilizeaza conceptul de situatie neta (SN), estimând contabil valoarea drepturilor ce le poseda proprietarii asupra întreprinderii.

Situatia Neta (SN) =Activ - Datorii totale

SN (2004) = 47150 - ( 1550 + 5400 + 100 + 580 + 3020 + 1500 ) = 47150-12150 = 35000(mil.lei)

SN (2005) = 58040 - ( 2340 + 7100 + 150 + 690 + 5760 + 2003 ) = 58040-18040= 40000(mil.lei)

Spre deosebire de capitalurile proprii, notiunea de situatie neta este mai restrictiva, excluzând din categoria acestora subventiile pentru investitii si provizioanele reglementate ( Situatia Neta = Capitaluri proprii - Subventii pentru investitii – Provizioane reglementate ).

Situatia neta pozitiva si crescatoare reflecta o gestiune economica sanatoasa. Aceasta crestere este consecinta reinvestirii unei parti din profitul net si a altor elemente de acumulari. Cresterea situatiei nete marcheaza, de fapt, atingerea obiectivului major al gestiunii financiare, si anume maximizarea valorii întreprinderii, respectiv a valorii capitalurilor proprii.

Fondul de rulment permanent, determinat pe baza bilantului financiar (bilantul lichiditate-exigibilitate), constituie un fond de rulment lichiditate sau fond de rulment financiar (FRF) si poate fi stabilit prin doua modalitati:

a) FRF = Capitaluri permanente (excl. amortiz. si proviz.) - Nevoi permanente (în valoare neta)

FRF(2004)= 38050-35450= 2600(mil.lei)

FRF(2005)= 44340-40450= 3890(mil.lei)

În aceasta modalitate de calcul, FRF pozitiv exprima acea parte a capitalurilor permanente degajata de etajul superior al bilantului pentru a acoperi nevoi de finantare din partea de jos a bilantului.

Deoarece FRF este pozitiv, capitalurile permanente finanteaza o parte din activele circulante, dupa finantarea integrala a imobilizarilor nete. Aceasta situatie pune în evidenta FRF ca expresie a realizarii echilibrului financiar pe termen lung si a contributiei acestuia la înfaptuirea echilibrului financiar pe termen scurt (întreprinderea poate sa faca fata fara dificultate riscurilor diverse pe termen scurt).

b) FRF = Activ circulant net (cu lichiditate mai mica de un an) – Resurse temporare

FRF(2004)=11700-9100= 2600(mil.lei)

FRF(2005)=17590-13700= 3890(mil.lei)

În acest mod de calcul, FRF pozitiv evidentiaza surplusul activelor circulante nete în raport cu datoriile temporare, sau partea activelor circulante nefinantata de datoriile pe termen scurt.

Indiferent de modalitatea de calcul, în logica financiara nu exista decât un singur fond de rulment (rezultatele obtinute prin cele doua formule coincid).

Activele circulante transformabile în lichiditati într-un termen scurt (sub un an) vor permite nu numai rambursarea integrala a datoriilor pe termen scurt (exigibile într-un interval de timp sub un an), dar, în egala masura si degajarea lichiditatilor excedentare. Aceasta situatie reflecta o perspectiva favorabila întreprinderii, sub aspectul solvabilitatii sale.

Fondul de rulment financiar poate fi analizat, în continuare, în functie de structura capitalurilor permanente (capitaluri proprii si datorii cu scadenta mai mare deun an), analiza care pune în evidenta gradul în care echilibrul financiar se asigura prin capitalurile proprii.Indicatorul care releva acest grad de autonomie financiara este fondul de rulment propriu, adica excedentul capitalurilor proprii în raport cu imobilizarile nete, determinat conform relatiei:

FRpropriu = Capitaluri proprii - Imobilizari nete

Rezultatul negativ al acestei relatii de calcul, denumit fond de rulment împrumutat, reflecta masura îndatorarii pe termen lung, pentru finantarea nevoilor pe termen scurt.

Preview document

Conținut arhivă zip

- Analiza Financiara a unei Societati.doc

Alții au mai descărcat și

Din start dam click pe all Programs dupa care click Microsoft Office -> Microsoft excel Redenumim documentul cu numele temei alese : Partea de...

Capitolul 1. Organizarea și funcționarea Liceului de Informatică “Grigore C. Moisil” Iași 1.1. Scurt istoric Informatica a început să joace un...

1. S.C.MOBISTIL.SRL Denumirea firmei: S.C.Mobistil.SRL Număr de înregistrare la Registrul Comerţului: J05/2140/2001 Cod unic de înregistrare /...

Capitolul I Caracterizarea mediului de afaceri în care evoluează S.C. Calipso S.A 1.1. Date de identificare Calipso S.A. a fost înfiinţată în...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE Fiecare întreprindere, în conditiile tranzitiei tarii noastre la economia de piata, indiferent de forma de proprietate, obiect de...

INTRODUCERE Am ales şi tratat cu multă plăcere şi cu mult interes această temă deopotrivă fundamentală, utilă şi pasionantă pentru teoria şi...

CAPITOLUL I. FACTORI DE ANALIZĂ CRITICĂ A UNEI AFACERI În evaluarea noilor afaceri literatura de specialitate şi legislaţia europeană factori de...

1.Prezentarea aplicatiei cu obiective Generalităţi Prin definiţie, analiza economico-financiară este un proces complex de cunoaştere a stării...

INTRODUCERE Asigurarile, oricare ar fi acestea, reprezinta, în sensul cel mai general, o clasa aparte de operatiuni financiare, atât prin scopul...

Introducere În prezenta lucrare, intitulată ”Analiza financiară pe exemplul unei societăţi comerciale”, am ales să realizez o analiză a...

INTRODUCERE Performanţa economică reprezintă o modalitate superioară de exprimare a eficienţei economice a unei activităţi. Prin eficienţa...

Prezentarea generala a societatii Elemente de identificare a societatii Societatea S.C. X S.R.L. are sediul în localitatea Carpinis, str.Macului,...