Cuprins

- Capitolul I. Deficitul bugetar - fenomen specific al finanţelor contemporane. Modalităţi de finanţare. 1

- Concepţii privind echilibrul bugetar. Efectele deficitelor bugetare. 1

- Modalităţi de finanţare a deficitelor bugetare 4

- Capitolul II. Mecanismul finanţării monetare a deficitului bugetar 7

- Capitolul III. Consecinţele emisiunii inflaţioniste de monedă 10

- Estimarea contribuţiei veniturilor din seigniorage şi a limitelor acestora 10

- Inflaţia şi efectele sale 14

- Capitolul IV. Tendinţe în ceea ce priveşte finanţarea monetară a deficitului bugetar 18

- Bibliografie 20

Extras din referat

Capitolul I. Deficitul bugetar - fenomen specific al finanţelor contemporane. Modalităţi de finanţare.

Concepţii privind echilibrul bugetar. Efectele deficitelor bugetare.

În teoria finanţelor clasice, cerinţa de bază a echilibrului bugetar o constituia acoperirea integrală a cheltuielilor din veniturile ordinare ale fiecărui an bugetar. Echilibrul anual al bugetului era considerat „principiul de aur al gestiunii bugetare” .

Echilibrul bugetar se referă atât la întocmirea unor bugete balansate, cât şi la păstrarea echilibrului în perioada de execuţie a bugetului. În unele ţări, precum Germania, era interzisă elaborarea de bugete deficitare, veniturile şi cheltuielile publice trebuind să fie echilibrate. Treptat, acest principiu al echilibrului bugetar strict a fost abandonat, întrucât economia reală nu asigura un randament fiscal suficient pentru acoperirea cheltuielilor publice anuale. Imposibilitatea respectării echilibrului bugetar a dat naştere unor practici precum întocmirea a două bugete, unul ordinar echilibrat şi altul extraordinar, deficitar, echilibrat pe seama veniturilor din împrumuturi şi emisiune bănească (Germania), asigurarea echilibrului prin operaţiunea de „debugetizare” (Franţa) sau elaborarea de bugete ciclice (Suedia). Progresiv, unele state au recurs la adoptarea de bugete deficitare, renunţând la aplicarea practică a principiului echilibrării bugetare.

Dintre teoriile clasice privind echilibrarea bugetară s-a remarcat teoria bugetelor ciclice, ce propunea renunţarea la echilibrarea anuală a bugetelor şi trecerea la echilibrarea la nivelul unui ciclu economic, prin întocmirea de bugete multianuale. Susţinătorii acestei teorii remarcau tendinţa de creştere a veniturilor fiscale şi publice în perioadele de prosperitate economică, ce are ca suport creşterea rapidă a produsului intern brut, precum şi restrângerea veniturilor publice în perioadele de depresiune. În concepţia adepţilor teoriei bugetelor ciclice, realizarea echilibrului la nivelul unui ciclu economic ar fi fost posibilă prin folosirea unor tehnici precum constituirea unor fonduri de rezervă, a unor fonduri de egalizare sau folosirea amortizării alternative a datoriei publice. Se propunea astfel compensarea deficitelor din perioadele de recesiune cu excedentele înregistrate în perioadele de expansiune a activităţii economice. În concluzie, teoria bugetelor ciclice a reprezentat o derogare de la principiul anualităţii bugetului, obiectivul ei esenţial fiind acela de a realiza echilibrul într-un cadru multianual.

Odată cu conturarea accepţiunii moderne, s-a renunţat la întocmirea bugetelor ciclice. Deficitul bugetar devine un factor de relansare economică, fiind acceptat şi chiar inclus în mod deliberat în alcătuirea bugetelor, un exemplu în acest sens fiind S.U.A., care, în ciuda faptului că au una dintre cele mai puternice economii din lume, au promovat un deficit anual de aproximativ 4 procente.

În numeroase ţări dezvoltate sau în curs de dezvoltare, ca urmare a creşterii mai rapide a cheltuielilor decât a veniturilor publice, bugetele se întocmesc şi se încheie, tot mai frecvent, cu deficit, aceste fiind considerat un fenomen specific finanţelor contemporane. Cauzele deficitului bugetar sunt multiple şi vizează atât propria economie (creşterea accelerată a cheltuielilor publice, încetinirea ritmului de creştere a veniturilor publice), cât şi conjunctura internaţională (ce poate influenţa situaţia internă prin intermediul cursului de schimb sau ratei dobânzii - un exemplu în acest sens este cel al crizei petrolului şi accentuării cursei înarmărilor ce au influenţat puternic deficitele bugetare în cursul anilor ’70-80).

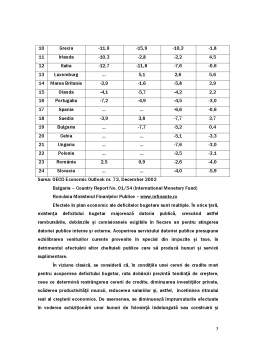

O prezentare comparativă a ponderii deficitelor sau excedentelor bugetare în PIB, într-un număr de 24 de ţări, în perioada 1985-2000 este realizată în tabelul următor:

Nr.

Crt.

Ţara

1985

1990

1995

2000

1 S.U.A. -5,0 -4,3 -3,1 1,4

2 Canada -8,6 -5,8 -5,3 3,1

3 Japonia -0,6 1,9 -4,2 -7,4

4 Austria -2,6 -2,4 -5,3 -1,7

5 Belgia -10,2 -6,8 -4,3 0,1

6 Danemarca … -1,0 -2,3 2,5

7 Finlanda 3,3 5,3 -3,7 7,0

8 Franţa -3,0 -2,1 -5,5 -1,3

9 Germania -1,1 -2,0 -3,3 1,1

10 Grecia -11,6 -15,9 -10,2 -1,8

11 Irlanda -10,3 -2,8 -2,2 4,5

12 Italia -12,7 -11,8 -7,6 -0,6

13 Luxemburg … 5,1 2,6 5,6

14 Marea Britanie -2,9 -1,6 -5,8 3,9

15 Olanda -4,1 -5,7 -4,2 2,2

16 Portugalia -7,2 -4,9 -4,5 -3,0

17 Spania … … -6,6 -0,6

18 Suedia -3,9 3,8 -7,7 3,7

19 Bulgaria … -7,7 -5,2 0,4

20 Cehia … … -5,1 -3,3

21 Ungaria … … -7,6 -3,0

22 Polonia … … -2,5 -3,1

23 România 2,5 0,9 -2,6 -4,0

24 Slovacia … … -4,0 -5,9

Preview document

Conținut arhivă zip

- Deficitul Bugetar si Modalitati de Finantare a Acestuia.doc

Alții au mai descărcat și

Rezumat. În condiţiile actuale de desfăşurare a activităţii economice, în care nevoia de resurse financiare este mai mare decât fondurile...

Politica fiscală - cheia echilibrului macroeconomic Politica fiscală- definiții si obiective Politica fiscala a statului reprezinta o anumita...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Capitolul I Deficit bugetar actual 1.1 Deficit bugetar – concept, cauze, efecte Deficitul bugetar este considerat un fenomen cronic al...

INTRODUCERE Actualitatea temei. În condiţiile actuale, datorită unor schimbări importante în toate domeniile economice ale statului, lipsa de...

Introducere Timp de mai bine de două secole, una din problemele cele mai controversate ale teoriei economice a fost şi rămîne a fi problema...

I N T R O D U C E R E Scopul actualului proiect il constituie analiza si generalizarea teoriilor privind deficitul bugetar, stabilirea...

Capitolul I – Noţiuni generale cu privire la deficitul bugetar 1.1 Conceptul de deficit bugetar Deficitul bugetar este considerat un fenomen...

1. Consideraţii generale despre deficitul bugetar 1.1. Conceptul de deficit bugetar Deficitul bugetar este considerat expresia unor decalaje sau...

1. Introducere: Bugetul de stat reprezinta principala componenta a sistemului financiar.Toate tarile tind spre echilibrarea bugetului de stat,...

1. Care din urmatoarele formulari corespund acceptiunii restranse data conceptului de finante si sferei sale de cuprindere: a) [ ] finantele...