Cuprins

- 1.REZUMAT 3

- 2.CUVINTE CHEIE 3

- 4.STADIUL CERCETĂRILOR 4

- 5. TABLOUL SOLDURILOR INTERMEDIARE DE GESTIUNE 5

- 8.ANALIZA REZULTATELOR SI CONCLUZII 9

- 11.BIBLIOGRAFIE 10

Extras din referat

1.REZUMAT

Lucrarea „Evaluarea societatii G din perspectiva situațiilor financiare anuale si contului de profit si pierdere” urmărește evoluția societatii din perspectiva indicatorilor economici calculați pe baza contului de profit si pierdere pe ultimii trei ani.

Evaluarea economica este aceea care se desfasoara la nivelul întreprinderii si elementelor ei ca sistem in cazul nostru contul de profit si pierdere ,studiind comportamentul individual in activitatea economica a rezultatelor obținute de societate si releva factorii care determina orientarea in inventarierea capitalurilor.

In prezenta lucrare vom evalua societatea si rentabilitatea acesteia prin analiza tabloului soldurilor intermediare de gestiune. Prezentarea acestor informații sunt utile administratorilor societatii in vederea evaluării deciziei de a investi sau de a apela la credite financiare.

Astfel cu ajutorul acestei evaluări vom pune la dispoziția investitorilor si creditorilor firmei informații relevante privind câștigurile realizate,valoarea adăugată asupra produselor si a serviciilor,oportunitatea împrumuturilor bancare.

2.CUVINTE CHEIE

cifra de afaceri,valoare adăugata,cont profit si pierdere,

3.INTRODUCERE

Necesitatea efectuării analizei economico financiare ale societatii G SRL reiese din mai multe considerente,dar in primul rând sporirea eficientei întregii activitati economice , putând astfel analiza eficienta productivității muncii,a costurilor pe fiecare tip de venit si valorificarea rezervelor.

Contul de profit si pierdere face parte din situaţiile financiare de închidere a exerciţiului financiar. acesta este un document contabil de sinteză, ce prezintă rezultatul activităţii întreprinderii şi măsoară performanţele firmei în cursul unei perioade de gestiune.

Contul de profit şi pierdere prezintă un dublu interes atât pentru administratori cat si pentru alte persoane si instituții (exemplu. salariați,bănci,etc.) deoarece permite determinarea rezultatului global ,inclusiv formarea unei aprecieri de ansamblu asupra performanţelor financiare ale perioadei de gestiune si oferă posibilitatea unei recapitulări în întregime a elementelor de venituri şi cheltuieli ce au contribuit la obţinerea rezultatului dar şi la identificarea factorilor (favorabili sau nefavorabili) care l-au influenţat

4.STADIUL CERCETĂRILOR

Fără o analiza economica este de neconceput realizarea obiectivelor si deciziilor privind planificarea,urmărirea si reglarea activităților economice.

Principala etapa in desfășurarea evaluării o constituie întocmirea planului de analiza,acesta fiind întocmit in urma culegerii si selectării de informații.

Pentru analiza financiara a societatii G principala sursa informaționala este bilanțul contabil , contul de profit si pierdere si notele explicative ale bilanțului.

Pentru întocmirea tabloului fluxurilor de rezultat avem nevoie de următoarele solduri intermediare care caracterizează performanta financiara a întreprinderii. Acestea sunt:

Excedentul brut din exploatare (EBE)

Rezultatul din exploatare(Rexp)

Rezultatul financiar(Rfin)

Rezultatul curent(Rcrt)

Rezultatul extraordinar(Rextr)

Rezultatul brut al exercițiului(Rbr)

Rezultatul net al exercițiului(Rnet)

Soldurile intermediare de gestiune sunt, calcule succesive în formarea rezultatului final. Calculul indicatorilor se realizează în cascadă, pornind de la cel mai cuprinzător (producţia exerciţiului + marja comercială) şi încheind cu cel mai sintetic (rezultatul net al exerciţiului).

Fiecare sold intermediar reflectă rezultatul gestiunii financiare la respectivul nivel de acumulare astfel ,soldurile intermediare de gestiune, preiau informaţiile din contul de profit şi pierdere.

Calculul soldurilor intermediare de gestiune, situaţiile financiare (contul de profit şi pierdere) şi conturile din contabilitatea financiară a întreprinderii sunt evidente în tabelul următor ,iar prin analizarea situaţiei soldurilor intermediare de gestiune, se obţine o caracterizare a modului de folosire a resurselor materiale, umane şi financiare ale întreprind

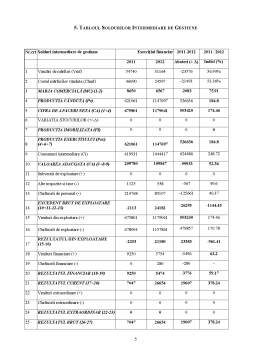

5. TABLOUL SOLDURILOR INTERMEDIARE DE GESTIUNE

Nr.crt Solduri intermediare de gestiune Exerciţiul financiar 2011-2012 2011 ∕ 2012

2011 2012 Abateri (± Δ) Indici (%)

1 Vanzări de mărfuri (Vmf) 54740 31164 -23576 56.93%

2 Costul mărfurilor vândute (Chmf) 46090 24597 -21493 53.36%

3 MARJA COMERCIALĂ (MC) (1-2) 8650 6567 -2083 75.91

4 PRODUCTIA VÂNDUTA (Pv) 621061 1147697 526636 184.8

5 CIFRA DE AFACERI NETA (CA) (1+4) 675801 1179041 503420 174.46

6 VARIATIA STOCURILOR (+/-Δ) 0 0 0 0

7 PRODUCTIA IMOBILIZATA (PI) 0 0 0 0

8 PRODUCTIA EXERCITIULUI (Pex) (4+6+7) 621061 1147697 526636 184.8.

Preview document

Conținut arhivă zip

- Evaluarea Performantelor Societatii Comerciale G SRL din Perspectiva Contului de Profit si Pierdere.doc

Alții au mai descărcat și

Capitolul I: Fundamentele teoretico-metodologice ale analizei economico-financiare 1.1. Fundamente teoretice 1.1.1. Tipuri de analiză...

INTRODUCERE În cadrul elementelor patrimoniale ale unei societăţi un rol important îl au activele circulante materiale din cadrul cărora fac...

CAPITOLUL 1 STRUCTURI CONTABILE PRIVIND STOCURILE PE EXEMPLUL S.C. APCO ROMANIA S.R.L. Stocurile si productia in curs de executie reprezinta,...

REZUMAT În prezenta lucrare, am abordat tema Principii și metode de evaluare a stocurilor. Stocurile şi produţia în curs de execuţie reprezintă,...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

SEMINAR 1. INDICATORI ECONOMICO-FINANCIARI I. Recapitularea unor noţiuni teoretice dobândite la disciplinele studiate în anii anteriori: 1....

Te-ar putea interesa și

Capitolul 1 Cadrul general al activităţii de creditare Importanţa creditului în economiile de piaţă dezvoltate este atât de mare şi de complex...

I.1.Prezentarea firmei -denumire:SC.ANGIANI TEX SRL -adresa:localitatea Iasi,strada Vitejulor nr 7-8 -forma juridical :SRL -numar de...