Cuprins

- 1. POLITICA VAMALA.2

- 2. REGLEMENTARI VAMALE.3

- 3. AUTORITATEA NATIONALA IN DOMENIUL VAMAL.4

- 4. TARIFUL VAMAL—TARIC.6

- 5. TAXE VAMALE ANTIDUMPING.7

- 6. TAXE VAMALE COMPENSATORII.8

- 7. VALOAREA IN VAMA .8

- 8. TAXA PE VLOAREA ADAUGATA.10

- 9. UNIUNEA VAMALA.11

- 10. ZONE DE LIBER SCHIMB.12

- 11. ZONE LIBERE.13

- 12. ANTREPOZITE VAMALE.13

- 13. INTERDICTII LA IMPORT.14

- 14. ACCIZELE.15

- 15. DOCUMENTE CERUTE LA IMPORT.20

- 16. MONOPOLUL DE STAT.22

- 17. NORME PRIVIND AMBALAREA, MARCAREA, ETICHETAREA.22

- 18. TARGURI SI EXPOZITII INTERNATIONALE.23

- 19. CAMERELE DE COMERT.28

- 20. CREDITELE DE EXPORT.28

- 21. DEPRECIEREA MONEDEI NATIONALE-EURO.29

- 22. CARACTERISTICILE POLITICII COMERCIALE COMUNITARE.29

- 23. CONSECINTELE APLICARII POLITICII COMERCIALE IN STATELE MEMBRE.31

- 24. MASURI DE APARARE COMERCIALA APLICATE IN UE.31

- 25. MASURI DE SALVGARDARE.32

- BIBLIOGRAFIE.33

Extras din referat

1. POLITICA VAMALĂ

Fiind membră UE politica vamală a Italiei este reprezentată de cea a Uniunii.

Definiţie:

Politica vamală este unul dintre fundamentele Uniunii şi este esenţială pentru existenţa pieţei unice, care nu poate funcţiona corect fără reguli comune aplicate uniform la toate graniţele externe ale Comunităţii. Acest set de reguli formează politica vamală şi reprezintă motivul pentru care cele 27 de autorităţi vamale ale Statelor Membre lucrează ca o singură entitate.

Instrumentele:

Dacă principiul liberei circulaţii a bunurilor este fata interioară a uniunii vamale, TVC constituie aspectul său exterior, întrucât face posibilă aplicarea uniformă a taxelor vamale asupra produselor importate din ţări terţe, indiferent de Statul Membru de destinaţie.

La început, TVC a reprezentat media aritmetica a tarifelor vamale aplicate în 1957 de către Statele Membre. În baza articolului 28 al Tratatului, Consiliul a adoptat cu majoritate calificată o propunere a Comisiei, introducând o serie de amendamente, atât în mod autonom cât şi în cadrul negocierilor tarifare (de exemplu, în cadrul Acordului General pentru Tarife şi Comerţ – GATT).

Nomenclatura TVC este un instrument foarte important, nu numai pentru colectarea taxelor vamale ci şi în elaborarea statisticilor privind comerţul exterior şi aplicarea măsurilor aferente politicilor comercială, agricolă, fiscală sau monetară. Este cunoscută sub denumirea de “Nomenclatura Combinată”, datorită utilizării sale atât în scopuri tarifare cât şi statistice, şi are la baza Sistemul Armonizat, un instrument internaţional de clasificare administrat de către Organizaţia Mondială a Vămilor.

În paralel cu introducerea Nomenclaturii Combinate a fost creată baza de date computerizată Taric (tariful integrat al Comunităţilor Europene), cu scopul de a identifica prevederile comunitare aplicabile fiecărui bun. Începând cu anul 2000, această bază de date este disponibilă gratuit pe serverul Europa sub denumirea “DDS database” (Sistemul de difuzare a datelor tarifare). O altă bază de date, disponibilă la aceeaşi adresă, este QUOTA (contingente şi plafoane tarifare).

Un alt instrument al politicii vamale este Documentul Administrativ Unic (DAU), creat în 1988, care a simplificat substanţial procedurile, înlocuind 150 de documente vamale.

Eliminarea formalităţilor vamale în 1993 a dus la introducerea sistemului Intrastat pentru colectarea direct de la comercianţi a informaţiilor statistice privind comerţul cu bunuri dintre Statele Membre.

Crearea unor sisteme informatice că SIV (Sistemul de Informare Vamală) a îmbunătăţit cooperarea dintre autorităţile administraţiei din Statele Membre şi între aceste autorităţi şi Comisia Europeană în vederea sporirii eficienţei luptei împotriva fraudei şi a asigurării aplicării corecte a reglementărilor vamale.

Un alt instrument de cooperare şi asistenta reciprocă, Convenţia de la Neapole II, a îmbunătăţit eficienta luptei împotriva încălcării reglementărilor vamale naţionale şi comunitare.

2. REGLEMENTĂRI VAMALE

Regulamentul vamal italian conţine reglementări similare cu ale celorlalte ţări membre ale Uniunii Europene. Călătorii proveniţi din ţări situate în afară UE pot avea asupra lor bunuri a căror valoare să nu depăşească 175 Euro, cu condiţia că bunurile respective să nu fie supuse comercializării.

Limitele cantitative pentru anumite produse sunt: ţigări: 200 bucăţi sau ţigări de foi (maxim 3 gr/buc) 100 de bucăţi, sau ţigări de foi 50 bucăţi, sau tutun 250 grame; 1 litru băuturi alcoolice cu minim 22% vol şi vinuri uşoare 2 litri în total; parfumuri 50 g şi apa de toaletă ¼ litri; cafea - 500 g sau esenţa de cafea 200 g; ceai 100 g.

Este permis importul şi exportul de valută sau titluri de valoare, fără declaraţie vamală, în limita a 10.000 euro.

3. AUTORITATEA NAŢIONALĂ ÎN DOMENIUL VAMAL

Decreto Legislativo 30 luglio 1999, N.300

Reforma a organizaţiei în conformitate cu articolul 11 din Legea nu. 59 din 15 martie 1997 Articolul 63 (Agenţia Vamală)

1. Agenţia Vamală are responsabilitatea de colectare şi gestionare a taxelor vamale

şi impozitare interne şi care se ocupă cu procedurile de recurs în comerţul internaţional,

accizelor la producţia şi consumul, în strânsă cooperare cu organismele UE în cadrul

cadrul procesului de armonizare şi de dezvoltare a construcţiei europene.

Toate activităţile desfăşurate în prezent de Direcţia Generală a Vămilor din cadrul Ministerului

de Finanţe, inclusiv cele în conformitate cu tratatele Uniunii Europene sau alte

acte sau acorduri internaţionale, aparţin agenţiei.

2. Agenţia gestionează laboratoarele vamale de analiză cu criterii antreprenoriale

şi poate face publicitate serviciilor lor în piaţă.

3. În prima fază de aplicare, Ministerul Finanţelor a sancţiunilor, prin decret, serviciile de

care urmează să fie transferate sub autoritatea Agenţiei.

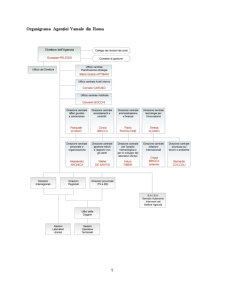

Organigrama – nivelul central

Preview document

Conținut arhivă zip

- Italia - Politici Comerciale.docx

Alții au mai descărcat și

Capitala: Roma Suprafața: 302 073 km2 Populația: 60 665 551 (2016) Populația ca procent din totalul populației UE: 11,9 % (2016) Produsul...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Introducere Titlul lucrări de față mi-a stârnit interesul, deoarece am fost curioasă să aflu care sunt avantajele și dezavantajele firmelor...

I. ITALIA – Prezentare generala Situare geografica: Stat în Europa de Sud Suprafata: 301 318 kmp Populatia: 57 998 353 locuitori Forma de...

Rezumat Firma COTNARI este una dintre cele mai cunoscute firme de productie si distributie a vinurilor din Romania. Prin proiectul de fata dorim...

1. Asezarea geografica Italia este un stat situat in sudul Europei, fiind inconjurata din trei parti de mari: Marea Adriatica (E), Marea Ionica,...

1. Prezentarea generala a firmei S.C. VINCON VRANCEA S.A. cu sediul în localitatea Focsani, str. Avântului nr.12, judetul Vrancea, este persoana...

Introducere Prin proiectul de faţă am dorit să realizăm o analiză cu privire la posibilitatea internaţionalizării firmei ACK. Iniţial au fost...

POLITICA VAMALA 1. Cadrul juridic extern al relatiilor economice Italia este membra a Uniunii Europene, Organizatiei Mondiale a Comertului,...

1. Vincon Vrancea Prezentare generală Vincon Vrancea este liderul producătorilor şi vânzătorilor de vinuri şi distilate de vin din România, cu o...