Cuprins

- Aspecte generale privind politica de dividend 3

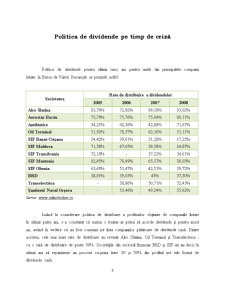

- Politica de dividende pe timp de criză 6

- Concluzii 9

- Bibliografie 10

Extras din referat

Aspecte generale privind politica de dividend

Dividendul reprezintă cota-parte din profitul net obţinut de firmă, plătită periodic fiecărui acţionar, proporţional cu cota acestuia de participare la capitalul social, dacă prin actul constitutiv nu s-a prevăzut altfel. Pentru investitorii de pe piaţa bursieră, politica de dividend practicată de societăţi reprezintă un reper important în adoptarea strategiei de investiţie.

Dividendul include orice distribuire, în bani sau în natură, în favoarea acţionarilor (în cazul societăţilor pe acţiuni) sau asociaţilor (în cazul societăţilor cu răspundere limitată), din profitul stabilit pe baza bilanţului contabil anual. Dividendele trebuie să fie supuse impozitării prin reţinere la sursă (adică firma este obligată să reţină impozitul şi să-l vireze la bugetul de stat), cu o cotă de 10% din valoarea acestora pentru dividendele atribuite acţionarilor persoane juridice şi 16% pentru dividendele atribuite acţionarilor persoane fizice.

Societăţile comerciale care acordă dividend prezintă interes şi pentru ceilalţi investitori, cu o înclinaţie mai mare faţă de risc, ca o sursă de venit suplimentară câştigurilor din diferenţele de curs. Pentru managementul societăţii, adesea se pune problema alegerii între dividend şi autofinanţare. Alocarea unei cote mari din profitul net ca dividend restrânge posibilităţile de autofinanţare a societăţii, ducând la creşterea gradului de îndatorare. Pe de altă parte, o societate care practică o politică de dividend caracterizată prin rată mare a dividendului se bucură de aprecierea acţiunilor sale pe piaţă, ceea ce are ca efect creşterea posibilităţilor de finanţare prin noi emisiuni de acţiuni.

Dividendele se acordă o singura dată pentru un an fiscal, după încheierea acestuia. Anul fiscal în România se suprapune anului calendaristic, astfel încât dividendul aferent profitului obţinut de către companie pentru anul în curs se acordă abia anul viitor. Conform legii, odată cu desfăşurarea AGA în care se analizează rezultatele financiare ale societăţii pe anul trecut (de obicei această AGA are loc până în luna aprilie inclusiv), se stabileşte şi modul de acordare a dividendelor.

În practică, pentru desfăşurarea acestei AGA se publică un convocator în care se fixează, la propunerea Consiliului de Administraţie, o dată de referinţă, dată care este ulterioară publicării convocatorului şi care serveşte la identificarea acelor acţionari care pot decide în AGA privind politica de dividend a societăţii. Aceştia sunt şi cei care vor primi dividende în cazul în care se votează acordarea de dividend. Între data publicării convocatorului şi data desfăşurării AGA trebuie să treacă cel puţin 15 zile. Tot în AGA în care se votează acordarea de dividend trebuie să fie stabilită şi data până la care se vor face plăţile precum şi modalitatea de plată.

Posibilele politici de dividend sunt:

politica dividendelor reziduale – presupune acordarea de dividende numai dacă profiturile obţinute sunt mai mari decât cele necesare realizării investiţiilor propuse;

dividende constante sau progresiv crescătoare – prevede acordarea de dividende în sumă constantă sau cu o rată de creştere constantă (aceasta de regulă se ajustează cu rata inflaţiei);

rată constantă a dividendelor – caracterizată printr-o proporţie constantă din profituri distribuită sub formă de dividende. Această politică este în dezavantajul investitorilor atunci când profiturile sunt mici;

dividendul regulat de valoare scăzută plus surplusuri – o astfel de politică de dividend reprezintă în fapt un compromis între plata unui dividend stabil sau cu rată de creştere stabilă şi o proporţie constantă din profit distribuită sub formă de dividende. Conducerea firmei poate stabili o valoare mică pentru dividendul regulat, astfel încât să poată fi plătită chiar şi în anii cu profituri mici, iar apoi să suplimenteze această sumă cu un extra-dividend, în anii în care există disponibile fonduri în exces.

Alegerea unei anumite politici de dividend (reinvestire sau distribuire) este determinată şi de fiscalitatea aplicată celor două venituri obtenabile din deţinerea de acţiuni: dividendul şi/sau câştigul de capital (din creşterea de valoare a acţiunii). Dacă rata de impozitare este aceeaşi, atunci politica de dividend poate fi considerată neutră. Dacă cele două surse de venit se impozitează diferit, atunci impactul politicii de dividend asupra valorii, devine evident. În principiu, o rată ridicată de impozitare a câştigurilor de capital, în raport cu rata impozitului pe dividend, încurajează acordarea de dividende, în timp ce o rată redusă de impozitare a câştigurilor de capital comparativ cu rata impozitului pe dividend, stimulează reinvestirea profitului.

Preview document

Conținut arhivă zip

- Politica de Dividende - Tendinte si Actualitate.doc

Alții au mai descărcat și

Definirea dividendului şi a politicii de dividend Dividendul = reprezintă remuneraţia pentru deţinerea unei acţiuni în decurs de un an şi este...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE Întreprinderea - una din verigile importante ale economiei naționale, având un rol important în buna funcționare a întregului sistem...

Introducere Dat fiind rolul decisiv pe care întreprinderea îl joacă în destinul fiecărei ţări, tratarea dimensiunii financiare a activităţii...

I. Identificarea conflictelor posibile inte diferiti “stakeholders” Dintre stakeholders, cinci grupuri ar putea fi identificate: manageri,...

1 Globalizarea ca fenomen 1.1 Ce este globalizarea? Nu exista o definitie a globalizarii intr-o forma universal acceptata, si probabil nici...

Introducere Dat fiind rolul decisiv pe care întreprinderea îl joacă în destinul fiecărei ţări, tratarea dimensiunii financiare a activităţii...

Capitolul I – Globalizarea ca fenomen 1.1. Ce este globalizarea? Nu există o definiție a globalizării care să fie ăntr-o formă universal...

Introducere Prezentare S.C. PETROM S.A S.C. Petrom S.A. este cel mai mare producator de titei si gaze din sud estul Europei, respectiv cel mai...

Capitolul I. Consideraţii financiare privind evaluarea întreprinderii Evaluarea întreprinderii este intersecţia între autostrada reprezentată de...