Extras din referat

Una dintre condiţiile ce trebuiesc îndeplinite de un stat in adoptarea deciziilor legate de politica fiscala proprie este ca regulile ce stau la baza deciziilor sa limiteze până la un anumit punct capacitatea sa de a-şi modula deciziile fiscale.Această condiţie a dus la a paritia problemei influenţei regulilor internaţionale din domeniul fiscal, persistând de-a lungul anilor '90 cu ocazia negocierilor purtate în Europa în problema concurenţei fiscale.

La început, aceste negocieri vizau o armonizare a reglementărilor fiscale, cât mai completă posibil.Problemele aparute de-a lungul procesului au obligat Comisia europeană să privilegieze o orientare mai modestă care trebuia să ducă la un "Cod al bunei concurenţe". Aceste pune problema stabilirii de reguli uniforme de constrângere, ci, inspirându-se din conceptul de "concurenţă loială", a eliminării practicilor celor mai excesive ale concurenţei fiscale.

Acest demers respectă principiul nediscriminării, care este esenţial pentru funcţionarea armonioasă a pieţei unice şi păstrează un spaţiu pentru liberul exerciţiu al suveranităţii fiscale a statelor, interzicând "licenţa" fiscală. El respectă astfel, pe deplin, principiul subsidiarităţii care stă la baza construcţiei europene.Cu toate acestea el nu permite stăpânirea concurenţei fiscale între statele europene,fiind limitat la impozitarea beneficiilor întreprinderilor si bazandu-se pe concepte ce rămân încă vagi şi nefiind însoţit de nici o sancţiune.

Stăpânirea concurenţei fiscale în Europa pune problema compatibilităţii modalităţilor sale cu reglementările fiscale în vigoare din restul lumii.

În această privinţă, capacitatea de a regla problemele puse de paradisurile fiscale sau de zonele off-shore – care, de altfel, există şi în Europa –este nulă prin simpla suprimare pentru a elimina riscurile "deturnărilor de trafic" pe motive fiscale,singurele soluţii reale in acest sens părând a fi negocierile între autorităţile europene si cele internaţionale.

Uniunea monetară, propunându-şi să genereze o mai mare mobilitate a bunurilor şi serviciilor, a capitalurilor şi, poate, a persoanelor, în spaţiul european, fondează aplicarea unor raţionamente fiscale pe două tipuri de consideraţii: cele care reies din analiza concurenţei fiscale între colectivităţi teritoriale în cadrul spaţiilor monetare integrate (state unitare sau federaţii) şi cele care relevă mecanismele concurenţei între statele naţionale din cadrul unei zone integrate economic.

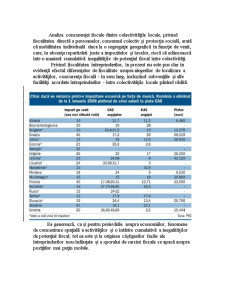

Analiza concurenţei fiscale dintre colectivităţile locale, privind fiscalitatea directă a persoanelor, consumul colectiv şi protecţia socială, arată că mobilitatea individuală duce la o segregaţie geografică în funcţie de venit, care, în absenţa repartizării juste a impozitelor şi taxelor, riscă să adâncească într-o manieră cumulativă inegalităţile de potenţial fiscal între colectivităţi.

Privind fiscalitatea întreprinderilor, în prezent nu este pus clar în evidenţă efectul diferenţelor de fiscalitate asupra alegerilor de localizare a activităţilor, concurenţa fiscală - în sens larg, incluzând subvenţiile şi alte facilităţi acordate întreprinderilor - între colectivităţile locale părând vădită.

Preview document

Conținut arhivă zip

- Concurenta Fiscala.doc

Alții au mai descărcat și

Bugetul public naţional 1. Definiţia şi importanţa bugetului public naţional În încercarea de a defini relaţiile deosebit de complexe care...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Productia, piata si concurenta în domeniul autoturismelor din România se afla înca de la începuturile lor sub influenta exigentelor interne si,...

Capitolul 1. Organizare şi funcţionalitate la S.C. PRAKTIKER S.A. Iaşi 1.1 Scurt istoric al S.C.Praktiker S.A. Grupul german Praktiker Bau-und...

1. Introducere Creşterea mobilităţii capitalului a determinat diminuarea cotelor de impozitare în cazul acestuia, fapt care a necesitat majorarea...

1.Introducere Literatura economica dedicată concurenţei fiscale a cunoscut in ultimii ani o dezvoltare făra precedent,fiind alimentată atât de...

CAP.I. Caracteristici ale politicii fiscale în UE În cadrul Uniunii Europene nu putem vorbi de o politică fiscală comună pentru toate statele...

I. CE ESTE COMPETITIA FISCALA ? Definire si caracteristici Termenul de ‘competitie fiscala’ poate ilustra imaginea unui stat aflat in concurenta...

1.Necesitatea unei politicii fiscale unice in cadrul UE 1. Neutralitatea fiscala 2. Impozitare si conditiile de concurenta in cadrul UE Avand...

1. Armonizarea fiscala: Procesul de armonizare fiscală în Uniunea Europeană a început din anul 1996 când Comisia Europeană a prezentat un program...