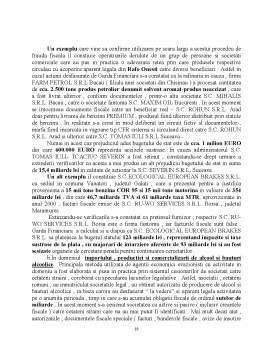

Extras din referat

1.1CONCEPTUL DE EVAZIUNE FISCALA

Cuvantul “evaziune” provine de la latinescul “evasionis”si din cuvantul de origine franceza”evasion”, care desemneaza actiune de evadare sau sustragere . In limba romana cuvantul “evaziune”este folosit cu precadere in sintagma “evaziune fiscala”. Astfel, prin evaziune fiscala se desemneaza in limbaj usual , sustragerea de la obligatiile fiscale.

Pretutindeni si din totdeauna evaziunea fiscala a fost condamnata . Cu toate acestea perspectivele privind acest fenomen nu s-au schimbat de-a lungul timpului . El persista in toate timpurile si in toate perioadele , in ciuda sanctiunilor .

Evaziunea fiscala este unul din fenomenele economico-sociale complexe de mare importanta cu care statele de astazi se confrunta si ale carei consecinte nedorite cauta sa se limiteze cat mai mult, eradicarea fiind practic imposibila. Statul trebuie sa se ocupe sistematic si eficient de preintampinarea si limitarea evaziunii fiscale . Statul prin puterile politice, poate si sa incite la evaziunea fiscala, urmarind in principal doua scopuri : un scop “pozitiv” argumentat de dorinta de a stimula formarea capitalului si un scop “negativ” reflectat in sprijinirea unor grupuri de interse, de multe ori de tip mafiot cu tot cortegiul de consecinte . Astfel evaziunea fiscala apare ca un element dorit sau nu al politicii fiscale.

Prima definire a evaziunii fiscale a fost data intre cele doua razboaie mondiale. Conform acesteia frauda imbraca o conceptie extensiva, notiunea de evaziune fiscala este inclusa in cea de frauda . Ea fost sustinuta de Leoruge si M.A. Piatier.

Cel mai cunoscut sens dat evaziunii fiscale este “ arta de a evita caderea in campul de atractie al legii fiscale” concept care apartine lui M.C. de Brie si P.Chapentier.

Cel de-al treilea concept apartine lui Maurice Duverger, care considera ca evaziune fiscala este un termen generic, si desemneaza manifestarea de fuga din fata impozitelor . Aceasta este o definire in sens larg a evaziunii fiscale care ajunge sa inglobeze si frauda.

La noi Iulian Vacarel sugereaza definirea evaziunii fiscale ca fiind “ sustragerea de la impunere a unei parti din materia impozabila “.

Evaziunea fiscala poate fi definita si ca fiiind totalitatea actiunilor si metodelor , licite sau ilicite , folosite in scopul sustragerii de la plata obligatiilor bugetare .

In Legea nr. 87 pentru combaterea evaziunii fiscale , evaziunea fiscala este definita de art.1astfel:

”Evaziunea fiscala este sustragerea prin orice mijloace , in intregime sau in parte , de la plata impozitelor , taxelor, si a altor sume datorate bugetului de stat, bugetelor locale ,bugetului asigurarilor sociale de stat si fondurilor speciale extrabugetare de catre persoanele fizice si persoanele juridice romane si straine ,denumite in continuare contribuabili.”

C.V.Brown si P.M.Jackson definesc evaziunea fiscala ca pe o rearanjare (reorganizare) legala a unei afaceri astfel incat sa minimizeze obligatia fiscala . Evaziunea fiscala este minimizarea excesului de impozitare prin utilizarea alternativelor acceptabile, reale .

1.2 FORMELE DE MANIFESTARE ALE EVAZIUNII FISCALE

Exista doua modalitati de realizare a evaziunii fiscale si anume:

- Evaziunea fiscala legala ( la adapostul legii ), care presupune sustragerea de la plata impozitelor si taxelor fara ca prin aceasta conduita sa se poata considera ca a fost periclitata legea.

- Evaziunea fiscala frauduloasa (ilicita), realizata prin incalcarea dispozitiilor legale, cei care o savarsesc fiind pasibili de raspundere juridica sub forma contraventionala sau penala .

Evaziunea fiscla licita este posibila deoarece legislatia din diferite tari permite scoaterea de sub incidenta impozitelor a unor venituri , parti din venituri , componente ale averii ori a anumitor acte si fapte care, in conditiile riguroase a cerintelor principiilor generalitatii si echitatii impunerii , nu ar trebui sa scape de la impozitare .

In ceea ce priveste “portitele” deschise de legislatia fiscala romana o posibilitate masiva de evaziune este constituirii de noi societati comerciale de catre patronul (patronii) unei societati care se apropie de expirarea perio

Preview document

Conținut arhivă zip

- Evaziunea Fiscala.DOC

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Clasificarea obligatiilor fiscale: Impozitele instituite în majoritatea statelor lumii sunt caracterizate prin diversitatea lor determinata de...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Dimensiunea economiei subterane nu poate fi masurata cu precizie, cifrele variind de la o sursa la alta, dar totusi efectele se fac din plin...

INTRODUCERE Dorinţa fiecăruia dintre noi este de a câştiga cât mai mulţi bani în mod cinstit pentru a realiza obiectivele pe care le propunem....

1. PRESIUNEA FISCALĂ – INSTRUMENT AL POLITICII FISCALE 1.1. PRESIUNEA FISCALĂ Noţiunea de presiune fiscală trebuie studiată în corelaţie cu...

Introducere Globalizarea economiei mondiale, precum şi breşele create în sistemul fiscal internaţional şi rafinarea strategiilor financiare au...

Introducere " Evaziunea fiscală a fost întotdeauna activă şi ingenioasă pentru motivul ca Fiscul, lovind indivizii în averea lor, îi atinge în cel...

CAPITOLUL I EVAZIUNEA ŞI FRAUDA FISCALĂ 1.1 Conceptul de evaziune şi fraudă fiscală. Evoluţie. Tendinţe. Evaziunea şi frauda fiscală exista încă...

Introducere Societatea contemporană se confruntă cu o serie de probleme de natură economică şi financiară, care mai de care mai serioase. Dintre...

I Conceptul de evaziune fiscală 1. Noţiunea de evaziune fiscală Evaziunea fiscală reprezintă la momentul prezent un fenomen economic dar şi...