Cuprins

- I- Conținutul activelor circulante 3

- II. Gestiunea ciclului de exploatare 4

- III- Finanțarea ciclului de exploatare 5

- 1. Finanțarea activelor circulante din surse proprii 6

- 2. Finanțarea activelor circulante din surse atrase 8

- 3. Finanțarea activelor circulante din surse împrumutate 9

- IV- Gestiunea creanțelor și a datoriilor în valută ( gestiunea riscului valutar) 11

Extras din referat

I- Conținutul activelor circulante

Activele circulante joacă rolul de obiect asupra căruia se realizează actiunea de prelucrare și transformare specifică unitătii în cauză.

În activul bilantului, activele circulante se află și sub formp de creanțe asupra clientilor și debitorilor.

Activele circulante intră în structura de producție, ăn urma unui proces de consum. În procesul de productie, elementele de active circulante își transferă - mare parte din valoare conservată anterior în produs, iar altă parte se pierde prin risipă, degradare, rebuturi, furt

În mod concret, activele circulante înglobează valoare cedată de celelalte elemente ale stracturii interne a întreprinderii: personal, active fixe, informatie, mediu. Prin urmare, activele circulante dobândesc - importantă deosebitp în structura internp a întreprinderii.

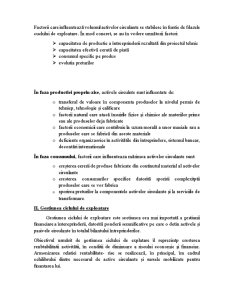

Figura 1. Structura activelor circulante pe faze ale ciclului de exploatare.

aprovizionare productie desfacere realizare

- bani

-materii prime

-materiable

-combustibili

-obiecte de inventar, echipamente

- piese de schimb

-scule, dispozitive, verificatoare -productuie neterminată/ în curs de executie

- cheltuieli anticipate - produse finite

- semifibricate destinate vânzării - creanțe asupra clientilor

- bani

Clasificarea activelor circulante( AC):

- După fazele ciclului de exploatare:

- AC în faza aprovizionării

- AC în faza productie

- AC în faza desfacerii

- AC în faza realizarii

- După formă

- AC în formă materială

- AC în formă bănească

- După sursa de finantare

- AC finantate din fonduri proprii

- AC finantate din capitaluri împrumutate.

Factorii care influentează volumul activelor circulante se stabilesc în funtie de fdazele cuclului de exploatare. În mod concret, se au în vedere următorii factori:

- capacitatea de productie a întreeprinderii rezultată din proiectul tehnic

- capacitatea efectivă cerută de piată

- consumul specific pe produs

- evolutia preturilor

În faza productiei propriu-zise, activele circulnte sunt influentate de:

- transferul de valoare în componenta produselor la nivelul permis de tehnicp, tehnologie și calificare

- factorii natural care atacă însuirile fizice și chimice ale materiilor prime sau ale produselor deja fabricate

- factorii economicii care contribuie la uzura morală a unor maeiale sau a produselor care se fabrică din aceste materiale

- deficiente organizaorice în activitătile din întreprindere, sistemul bancar, decontări internationale

În faza consumului, factorii care influenteaza mărimea activelor circulante sunt:

- creșterea cererii de produse fabricate din continutul material al activelor circulante

- cresterea consumurilor specifice datorită sporirii complexitptii produselor care se vor fabrica

- sporirea preturilor la componentele activelor circulante și la serviciile de transformare.

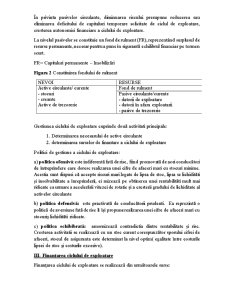

II. Gestiunea ciclului de exploatare

Gestiunea ciclului de exploatare este sectiunea cea mai importată a gestiunii financiare a întereprinderii, datorită ponderii semnificative pe care - detin activele și pasivele circulante în totalul bilantului întreprinderilor.

Obiectivul urmărit de gestiunea ciclului de explatare îl reprezintp cresterea renbtabilitatii activitătii, în conditii de diminuare a riscului economic și financiar. Armonizarea relatiei rentabilitate- risc se realizează, în principal, îm cadrul echilibrului dintre necesarul de active circulante și sursele mobilizate pentru finantarea lui.

Preview document

Conținut arhivă zip

- Gestiunea Activelor si Pasivelor Circulante.docx

Alții au mai descărcat și

Cel mai important rol al băncilor este acela de intermediar principal în relaţia economii – investiţii, relaţie hotarâtoare în creşterea economică....

INTRODUCERE În perioada actuală, sistemele bancare se caracterizează printr-o mare diversitate a instituţiilor bancare şi de credit, care pot fi...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

I N T R O D U C E R E În procesul de dezvoltare economică a unei ţări, un factor important îl constituie comerţul. Pe lângă industrie,...

Sinteză 1. Mod de abordare Evaluarea societăţii a fost realizată atât prin metode patrimoniale, cât şi prin metode financiare. Dintre metodele...

INTRODUCERE Intreprinderile evolueaza intr-un mediu financiar care le ofera instrumente si posibilitati de actiune specifice, dar le impun in...

INTRODUCERE Informaţia şi în deosebi informaţia economică este astăzi prezentă în toate domeniile de activitate , fiind un element indispensabil...

1. PREZENTAREA GENERALĂ A SC MOND TRANS SRL 1.1 DATE GENERALE Istoricul societăţii Firma MOND TRANS S.R.L. a fost fondată de către MARCU...

CAPITOLUL I Prezentarea generala a SC. METEXCOM SA. 1.1. Prezentarea generală a unităţii analizate 1.1.1. Modul de constituire Societatea...

CAPITOLUL 1 DECIZIA DE FINANŢARE A CICLULUI DE EXPLOATARE AL ÎNTREPRINDERII ŞI IMPACTUL SĂU 1.1. Conţinutul deciziei de finanţare a ciclului de...

Introducere Orice întreprindere pentru a-şi atinge obiectivele propuse trebuie să dispună de un anumit aparat de producţie format din maşini,...