Cuprins

- CAPITOLUL I 2

- Evaluarea unei acțiuni – Modelul CAPM 2

- I.1 Modelul CAPM și ipotezele sale 2

- I.2. Modelul CAPM – mod de calcul 3

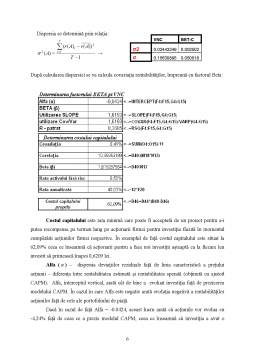

- I.3. Modelul CAPM – utilitatea - aplicat pe firma S.C. „VRANCART” S.A. Adjud 4

- CAPITOLUL II 9

- Evaluarea unei opțiuni – Modelul Black Scholes și The Greeks 9

- II.1 Modelul Black-Scholes – ipoteze 10

- II.2 Modelul Black-Scholes – mod de calcul 11

- II.3.1. Calcului prețului unei opțiuni CALL de tip european 13

- II.3.2. ”The Greeks” 15

Extras din referat

CAPITOLUL I

Evaluarea unei acțiuni – Modelul CAPM

Pentru că vom detalia în acest proiect modele diferite vom începe prin a detalia ce înseamnă un model:

- „este o construcţie teoretică care prezintă un set de variabile şi un set de relaţii logice şi cantitative în vederea reprezentării unui obiect sau a unui fenomen real.

- constituie o reprezentare a unui fenomen, informaţie sau teorie cu ajutorul unor obiecte logice sau matematice precum funcţii, relaţii, tabele, procese stocastice, formule, axiome, reguli de inferenţă.”

I.1 Modelul CAPM și ipotezele sale

Modelul CAPM – Capital Asset Pricing Model (modelul evaluării activelor de capital) este unul din cele mai importante şi moderne modele de bază ale teoriei financiare.

Modelul CAPM este important pentru că stabileşte o relaţie directă între rentabilitatea unei acţiuni şi rentabilitatea unui portofoliu complet diversificat prin intermediul unui indicator de risc, este un model utilizat pentru evaluarea costulului capitalui investit, un model prin care se poate determina evoluţia generală a pieţei.

Modelul face distincţie între două tipuri de risc la care este supusă o entitate pe piaţă:

- riscul specific firmei – risc nesistematic care poate fi limitat prin diversificarea portofoliului de investiţii. Reprezintă partea din riscul total al acţiunii determinată de evenimentele produse la emitent (microevenimentele), se calculează astfel:

- riscul determinat de evoluţia generală a pieţei – risc sistematic (riscul de piaţă), neprevăzut. Corespunde acelei părţi din riscul total al acţiunii determinată de evoluţia ratei rentabilităţii portofoliului de piaţă (indicelui bursier), se calculează astfel: RSi= .

Modelul CAPM extinde teoria portofoliului formulată de Markowity şi permite evaluarea tuturor activelor riscante.

Ipotezele care au „contribuit” la construirea modelului pornesc de la ideia de piaţă perfectă:

- Raţionalitatea investitorilor şi aversiunea acestora faţă de risc – selectează portofoliile situate pe frontiera eficientă în funcţie de propria lor utilitate.

- Divizibilitatea infinită a plasamentelor – posibilitatea tranzacţionării oricărei părţi dintr-un activ sau portofoliu.

- Absenţa impozitelor, taxelor şi a costurilor de tranzacţionare – ideal.

- Absenţa inflaţiei (sau anticiparea corectă a ratei inflaţiei) şi a oricărei modificări în rata dobânzii – ideal.

- Existenţa echilibrului pe piaţa de capital – evaluarea fiecărui titlu financiar în care se investeşte în raport cu nivelul său de risc.

- Există concurenţă.

- Omogenitatea anticipării investitorilor.

- Omogenitatea perioadei de previziune – simetrie informaţională.

- Posibilitatea oferită de un investitor de a împrumuta şi de a se împrumuta cu orice sumă de bani la rata dobânzii fără risc (rFR). Principala inovaţie a CAPM o constituie introducerea conceptului de activ fără risc, ipoteza existenţei acestuia fiind esenţială pentru fundamentarea teoriei pieţei de capital, prin implicaţiile majore asupra modului de determinare a rentabilităţilor şi riscurilor potenţiale şi asupra combinaţiilor posibile risc-rentabilitate.

I.2. Modelul CAPM – mod de calcul

CAPM - model unifactorial, care se bazează pe presupunerea că rentabilitatea unui titlu finaciar într-o perioadă dată este explicată prin rentabiliatea portofoliului de piaţă în aceaşi perioadă.

Principalul parametru al modelului factorul beta este un indicator al gradului în care titlul financiar răspunde la schimbările rentabilităţii produse de piaţă.

- Reprezintă panta dreptei modelului de piaţă: rit═

- Este o măsură a volatilităţii preţului titlului sau a riscului sistematic în comparaţie cu piaţa în ansamblul său:

, fluctuaţie a preţului titlului de aceeaşi mărime cu cea a pieţei;

volatilitate mai ridicată a preţului titlului decât ce a pieţei, titluri mai riscante;

volatilitate mai scăzută a preţului titlului decât cea a pieţei, risc mai scăzut a titlului.

- Se determină: , unde:

- factorul beta a titlului financiar i;

Cov (ri,rM) – covariaţia simplă a rentabilităţilor finaciar i şi portofoliului de piaţă M;

- variaţia simplă a ratelor rentabilităţilor portofoliului de piaţă.

Preview document

Conținut arhivă zip

- Proiect Modelare pe Piata Financiara.doc

Alții au mai descărcat și

CAPITOLUL 1. MODELE DE EVALUARE A ACŢIUNILOR 1.1. Consideraţii generale acţiuni Acţiunile sunt titluri financiare ce reprezintă drepturile...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

INTRODUCERE In orice economie nationala, indiferent cit de dezvoltata, piata de capital cu cele doua componente ale sale, piata primara si piata...

Capitolul I Prezentarea companiilor ce alcătuiesc portofoliul de acţiuni 1. Biofarm Bucuresti (BIO) Biofarm a luat naştere în urma fuziunii mai...

Rolul investitiilor in economia de piata si evolutia acestora in ultimii ani Economia Romaniei a parcurs mai mult de noua ani de tranzitie de la...

Capitolul I. Introducere în piețele financiare internaționale Pe piețele financiare actuale exista o gamă largă de instrumente financiare adaptate...

CAP. 1. Modele de evaluare a acţiunilor Modelul Capital Asset Pricing Model permite evaluarea activelor financiare pe o piaţă în echilibru. CAPM...

1. DATE DE IDENTIFICARE A AGENTULUI ECONOMIC 1. Numele firmei: S.C. ECOFIRE S.R.L.- am ales acest nume deoarece inglobeaza cei doi factori...

CAPITOLUL I PIETELE DE CAPITAL – CARACTERISTICI SI ROL IN ECONOMIA DE PIATA 1.1. Conceptul si structura pietei de capital. Orice economie...

Capitolul I. Durata Macaulay de evaluare a obligaţiunilor 1.1. Descrierea setului de ipoteze Durata unei obligaţiuni (DURATION) reprezintă măsura...