Extras din referat

a) specificarea modelului econometric ce descrie legătura dintre cele două variabile;

Se doreste construirea unui model econometric unifactorial de forma:y = f (x ) +εt, care sa releve dependenta celor doua variabile: PIB real/loc si speranta medie de viata la nastere.

unde:

y = valorile reale ale variabilei dependente;

x = valorile reale ale variabilei independente;

εt = variabila reziduală, reprezentând influenţele celorlalţi factori ai variabilei y, nespecificaţi în model, consideraţi factori întâmplători, cu influenţe

nesemnificative asupra variabilei y.

Analiza datelor din tabel, în raport cu procesul economic descris conduce la următoarea specificare a variabilelor:

y = speranta de viata la nastere, reprezentînd variabila explicata (endogenă/dependenta),

x = Produsul Intern Brut (PIB) real/locuitor, calculat ca medie pentru tarile membre ale Uniunii Europene, exprimat in dolari; reprezinta variabila factoriala(exogena), respectiv factorul considerat prin ipoteza de lucru cu influenţa cea mai puternică asupra variabilei y.

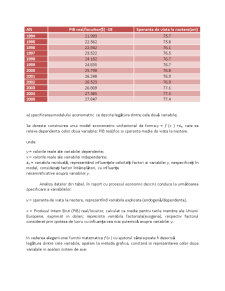

In vederea alegerii unei functii matematice f (x ) cu ajutorul căreia poate fi descrisă

legătura dintre cele variabile, apelam la metoda grafica, constand in reprezentarea celor doua variabile in acelasi sistem de axe:

Fig 1-Dependenta dintre PIB real/locuitor($) si speranta de viata la nastere

Din corelograma realizata in Excel se poate observa că distribuţia punctelor empirice (xt, yt)

poate fi aproximată cu o dreaptă. Ca atare, modelul econometric care descrie legătura dintre cele două variabile se transformă într-un model liniar unifactorial yt= a + bxt + "ε" t(ecuatia de regresie) , a şi b reprezentând parametrii modelului, b ≥ 0 ,panta dreptei fiind pozitivă deoarece legătura dintre cele două variabile este directa(atunci cand x creste, creste si y).

b) estimarea parametrilor modelului şi calcularea valorilor teoretice ale variabilei endogene

In vederea estimarii celor doi parametri reali ai ecuatiei de regresie, a si b, se apeleaza la metoda celor mai mici patrate(M.C.M.M.P).Se incearca gasirea unor estimatori ai parametrilor a si b, notati â si b, astfel incat valorile estimate ale variabilei endogene sa se calculeze dupa formula : ŷi=â*xi+b.

În mod concret, M.C.M.M.P. constă în a minimiza funcţia: F(â,b)=min(∑ 〖(y〗t-ŷt)2)= min(∑ 〖(y〗t-â-b*xt)2).

Condiţia de minim a acestei funcţii rezultă din:

F’(â)=0

F’(b)=0

Prin derivare rezulta urmatorul sistem de ecuatii:

n*â+b∑_1^n xt=∑_1^n y_t

â∑_1^n xt+ b∑_1^n x_t^2 =∑_1^n 〖y_t^ *x_t^ 〗

unde:

n=numarul de observatii (=12)

Inlocuind parametrii cunoscuti rezulta:

12*â+b*300.646=920,1

300.646*â+b*7575982042=23064038

Rezolvand sistemul de mai sus se obtin urmatoarele valori: â=70,13209; b=0,000262

Coefficients Standard Error t Stat P-value Lower 95% Upper 95% Lower 95.0% Upper 95.0%

Intercept 70.13209 0.738787 94.92864 8.1E-15 68.46083 71.80334 68.46083 71.80334

21993 0.000262 2.91E-05 8.997491 8.56E-06 0.000196 0.000328 0.000196 0.000328

Valorile calculate ale celor doi estimatori se obtin si in tabelul de mai sus generat in Excel.

Asadar, ecuatia ajustata este: ŷ=70,13209+0,000262*x.

Dispunând de estimaţiile parametrilor se pot calcula valorile

teoretice (estimate) ale variabilei endogene, cu ajutorul relaţiei de mai sus.

Valorile ajustate se regasesc in tabelul de mai jos, in coloana 5.

Preview document

Conținut arhivă zip

- Regresia Simpla si Multipla.docx

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

CAPITOLUL 1 - INTRODUCERE Problema unui autovehicul ideal apare când clientul se hotărăște să cumpere un astfel de produs după criteriile tehnice...

Rezumat Introductiv\aBRD Groupe Societe Generale doreste introducerea pe piata a unui nou tip de card VISA Electron care va avea numele CreditStud....

Cariera profesionala reprezinta una dintre cele mai importante laturi a vietii unui om. Aceasta ofera senzatia de implinire, un loc anume in...

În vederea realizării prezentului proiect, ceea ce implică utilizarea pachetului de programe EVIEWS şi EXCEL pentru analiza modelelor de regresie...

1.Introducere Programul SPSS este unul dintre cele mai utilizate în analiza statistică a datelor. Cu ajutorul acestui program am realizat analiza...

Pentru determinarea unei regresii simple si a unei regresii multiple am folosit date din anuarul statistic al anului 2008, date ce privesc...

PROBLEMA 1 1) Tema economică analizată este reprezentată de evoluția deficitului bugetar. Pentru realizarea acestei analize, vor fi folosite date...

SUMMARY OUTPUT Regression Statistics Multiple R 0,58111522 R Square 0,337694899 Adjusted R Square 0,298735775 Standard Error 1335,730773...