Cuprins

- Capitolul I: Rezervele minime obligatorii

- 1.1 Caracteristicile rezervelor minime obligatorii

- 1.2 Elemente tehnice

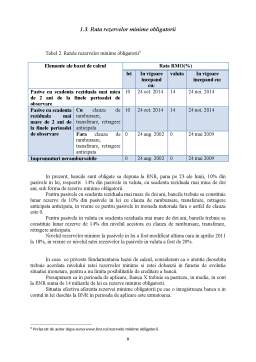

- 1.3. Rata rezervelor minime obligatorii

- Capitolul II: Rolul rezervei minime obligatorii

- 2.1.Efectele politicii rezervelor minime obligatorii

- 2.2. Evolutia rezervei minime obligatorie

- 2.3. Rata rezervelor minime la vecini

- 2.4. Ratele dobanzii bonificate

- 2.5. Ratele dobanzii penalizatoare

- Concluzii

- Bibliografie

Extras din referat

Introducere

Ce sunt aceste rezerve minime obligatorii și de ce sunt ele importante?

Definitia spune ca rezervele minime obligatorii reprezinta“disponibilitati banesti ale institutiilor de credit, in lei si in valuta, pastrate in conturi deschise la Banca Nationala a Romaniei”. Acestea se stabilesc in cote procentuale prin decizii ale BNR, printr-o formula destul de complexa. Baza de calcul a rezervelor minime obligatorii este reprezentata de soldurile depozitelor in lei si in valuta atrase de banci (cu exceptia depozitelor preluate de la alte banci, a obligatiilor catre BNR si a capitalurilor proprii), la care se aplica cotele procentuale mentionate mai sus.

Care este insa rolul rezervelor minime obligatorii, ce obiective indeplineste banca centrala controland si setand nivelul acestor rezerve minime obligatorii?

Practic, prin acest mecanism, BNR controleaza lichiditatea din piata interbancara, precum si cantitatea de resurse financiare pe care sistemul bancar le are la dispozitie pentru a acorda credite economiei reale, adica persoanelor fizice si companiilor.

Atunci cand banca centrala considera ca s-au acordat prea multe credite in economie si ca s-au acumulat in acest fel dezechilibre periculoase (supraindatorare a debitorilor, supraexpunere a bancilor), ea are la dispozitie varianta majorarii rezervelor minime obligatorii, ceea ce reduce cantitatea de bani pe care bancile ii au la dispozitie pentru creditare. Sau dimpotriva, asa cum se intampla in momentul de fata, cand creditarea economiei este la un nivel scazut, BNR poate reduce rezervele minime obligatorii, eliberand resurse financiare pentru banci.

Nu de putine ori sistemul bancar romanesc s-a confruntat cu situatii dificile la banci precum Credit Bank, Dacia Felix, Bancorex, Banca Agricola, Bankoop si altele, situatii care au fost receptate negativ de populatie si care au slabit increderea acestora in sistemul bancar.

In prezent insa, sistemul bancar romanesc este un sistem dinamic, performant si eficient caracterizat prin: lichiditate adecvata; capitalizare corespunzatoare a bancilor, rata riscului de credit, cat si ponderea creantelor restante si indoielnice in capitalul propriu situate la mai putin de 3% ; o evolutie pozitiva si semnificativa a indicatorilor de profitabilitate; adaptarea la cerintele Uniunii Europene vizand: asigurarea dreptului la libera stabilire, supravegherea pe baza situatiilor financiare consolidate din 2005, asimilarea tuturor reglementarilor privind standardele internationale de raportare financiara.

Drumul parcurs de banci pana aici a fost unul anevoios si gestiunea eficienta a activelor si pasivelor bancare a constituit motorul care a impins bancile spre rezultatele bune din sistemul bancar.

Rezerva minima obligatorie reprezinta un instrument de politica monetara cu rolul de a asigura un stoc de lichiditate corespunzator fiecarei banci necesar satisfacerii obligatiilor de plata ale clientilor sai la un moment dat.

Legislatia in Romania referitoare la rezervele minime ale banciilor are la baza Regulamentul nr. 6 din 2002 al Bancii Nationale a Romaniei, care precizeaza ca rezerva minima obligatorie se constituie distinct, in lei - pentru fondurile atrase in lei si in valuta - pentru fondurile atrase in valuta.

Cap. I: Rezervele minime obligatorii

1.1. Caracteristicile rezervelor minime obligatorii

Rezervele minime obligatorii (RMO) sunt reprezentate de disponibilitati banesti ale institutiilor de credit, in lei si in valuta, pastrate in conturi deschise la Banca Nationala a Romaniei.

Funcțiile principale ale mecanismului RMO constituite în lei sunt cea de control monetar (aflată în strânsă corelație cu cea de gestionare a lichidității de către BNR) și cea de stabilizare a ratelor dobânzilor de pe piața monetară interbancară. Rolul major al RMO în valută este acela de a tempera expansiunea creditului în valută.

Au fost instituite in vederea asigurarii unei lichiditati minime in sistemul bancar, constituirea lor avand un dublu scop:

- Unul monetar care consta in limitarea potentialului de multiplicare a creditului;

- Unul prudential care se manifesta prin siguranta pe care o confera publicului faptul ca bancile dispun oricand de lichiditati suficiente pentru a face fata solicitarilor de retragere a depunerilor.

Cu toate acestea, rezervele minime obligatorii nu sunt destinate asigurarii solvabilitatii bancilor comerciale „in vremuri de panica”, perioade in care nu se poate vorbi de solvabilitate deplina atata timp cat totalul activelor, mobilizate imediat de catre banci, nu este strict egal cu totalul pasivelor.

In cadrul sistemului bancar se admite o insolvabilitate temporara mai mare decat in alte sectoare de activitate, iar banca centrala poate interveni pentru a redresa situatia unor banci aflate in pierdere de credibilitate. Asfel, se poate aprecia ca obiectivul de ordin prudential, urmarit prin constituirea rezervelor minime obligatorii, scade in importanta in favorea celui de politica monetara.

Importanta sistemului rezervelor minime obligatorii rezida si in faptul ca acestea constituie sursa de venituri pentru banca centrala, contribuie la fluidizarea sistemului de plati, reprezinta sursa de informatii statistice cu privire la bilanturile bancilor, contribuie la stabilitatea financiara a acestora. In general, bancile sunt obligate sa mentina rezerve peste nivelul minim, iar aceste rezerve sunt foarte slab remunerate in comparatie cu plasarea lor pe piata.

Politica normelor rezervelor obligatorii imbraca mai multe forme:

- Norma rezervelor de casa, care consta in obligativitatea mentinerii unui anumit procent al rezervelor de casa;

- Norma lichiditatii, care vizeaza respectarea unui raport corespunzator intre numerar, soldul contului curent al bancii la banca centrala, titluri comerciale si de stat pe termen scurt detinute de carte banci, pe de o parte, si depozite bancare, pe de alta parte.

- Coeficientul de trezorerie, care consta in obligativitatea detinerii in rezerva a unei anumite cantitati de titluri de valoare emise de stat;

- Norma rezervelor minime obligatorii, care are cea mai mare raspandire si utilizare si care consta in imobilizarea la banca centrala a unui procent din depozitele bancare.

Bibliografie

Isarescu Mugur Reflectii economice, Politici a Bancii Nationale a Romaniei

Dardac Nicolae, Moinescu Bogdan Politici monetare si tehnici bancare, Bucuresti 2007

Dardac Nicolae, Vascu Teodora Moneda si credit

Zapodeanu Daniela Politici monetare, Ed. Dacia, Cluj Napoca, 2002

Regulamentul nr.6 din 24 iulie 2002 privind regimul rezervelor minime obligatorii

www.bnr.ro

Hot News

The Money Channel

Preview document

Conținut arhivă zip

- Rezerve minime obligatorii.docx

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Introducere Politica economică cuprinde totalitatea principiilor şi normelor prin care se guvernează viaţa economică a unui stat, precum şi...

Introducere La începutul procesului de tranzitie, un numar mare de experti si organisme internationale specializate au vazut economia de...

CAP. 1. SISTEMUL REZERVELOR MINIME OBLIGATORII 1.1. Conceptul de rezerve minime obligatorii Literatura de specialitate din ţara noastră,...

I.1.Conceptul de rezerva minima obligatorie Experienta anilor 1929-1930 de intensa criza economica, in care a fost implicata indirect si...

Caracterizare generala: Sistemul rezervelor minime obligatorii este instituit pentru a asigura o lichiditate minima in sistemul bancar, si consta...

INTRODUCERE Sistemul rezervelor minime obligatorii, constituit din grija de a asigura lichiditatea minimală, constă în obligaţia băncii care...

INTRODUCERE Analiza sistemelor bancare contemporane evidenţiază că acestea sunt structurate pe două nivele, respectiv Banca Centrală, denumită şi...

CAP.1. REZERVA MINIMĂ OBLIGATORIE. ASPECTE GENERALE 1.1. Principalele caracteristici ale rezervelor minime obligatorii Rezervele minime...