Extras din referat

Sistemul Fiscal din Marea Britanie

Impozitarea în Regatul Unit implică plăţi la două nivele diferite de guvernare: guvernul central (Her Majesty Revenue and Customs), precum şi administraţia locală. Veniturile administraţiei centrale provin din:impozitul pe venit, contribuţii naţionale de asigurări, TVA, impozitul pe profit etc. Veniturile administraţiei locale provin din subvenţii din fondurile guvernamentale centrale, cotele din afacerile din Anglia şi Ţara Galilor etc. În anul fiscal 2007-2008, veniturilor colectate de către guvern a constituit 39,2% din PIB.

HM Revenue & Customs (HMRC) a fost înfiinţată la 18 aprilie 2005, ca urmare a fuziunii de Inland Revenue şi HM Customs and Excise Departamente. Scopul acestei organizatii este de a asigura o impozitare la termen corecta, indiferent dacă aceasta se referă la plata impozitelor şi taxelor primite de către departamentul fiscal sau de dreptul la prestaţii plătite.

HMRC colectează şi administrează:

Impozitele directe - plătite de către persoanele fizice sau juridice, impozitati fiind banii câştigaţi pe urma cresterilor de capital realizate.

• Cresterea capitalului fiscal.

• Impozitul pe profit.

• Impozitul pe venit.

• Taxe succesorale.

• Contributii la asigurari nationale.

Impozitele indirecte - plătite de către persoanele fizice sau juridice, impozitati fiind banii cheltuiti pe bunuri sau servicii.

• Accize.

• Taxa de asigurare.

• Taxa petroliera.

• Taxa de timbru.

• Taxa fiscala pe terenuri.

• Timbru fiscal de rezervă.

• TVA-ul.

Alte taxe administrate si percepute sunt:

• Taxe vamale de protectie;

• Taxele de mediu;

• Cota aplicata salariului minim pe economie, etc.

A. Impozitul pe venit

Unul dintre impozitele cel mai des abordate este impozitul pe venit. Nu toate veniturile sunt impozabile. . Exista scutiri şi alte indemnizaţii care pot reduce factura impozitul pe venit - şi, în unele cazuri aceasta insemnind o scutire totala.

Venitul impozabil include:

• câştigurile de la ocuparea forţei de muncă

• venituri din activităţi independente

• majoritatea veniturilor de pensii (de stat, societate şi pensiile personale)

• venituri din acţiuni (dividende)

• venitul din chirii , etc.

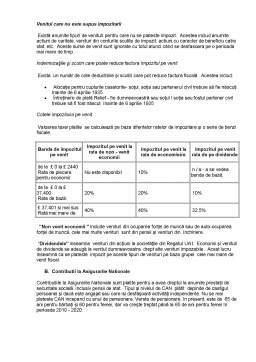

Venitul care nu este supus impozitarii

Există anumite tipuri de venituri pentru care nu se plateste impozit. Acestea includ anumite actiuni de caritate, venituri din conturile scutite de impozit, actiuni cu caracter de beneficiu catre stat, etc. Aceste surse de venit sunt ignorate cu totul atunci când se desfasoara pe o perioada mai mare de timp.

Indemnizaţiile şi scutiri care poate reduce factura Impozitul pe venit

Exista un număr de cote deductibile şi scutiri care pot reduce factura fiscală. Acestea includ:

• Alocaţie pentru cuplurile casatorite- soţul, soţia sau partenerul civil trebuie să fie născuţi înainte de 6 aprilie 1935

• Întreţinere de plată Relief - fie dumneavoastră sau soţul / soţia sau fostul partener civil trebuie să fi fost născut înainte de 6 aprilie 1935

Cotele impozitului pe venit

Valoarea taxei platite se calculează pe baza diferitelor ratelor de impozitare şi o serie de benzi fiscale.

Banda de impozitul pe venit Impozitul pe venit la rata de non - venit economii Impozitul pe venit la rata de economisire Impozitul pe venit rata de pe dividende

de la £ 0 la £ 2440

Rata de plecare pentru economii: Nu este disponibil

10%

n / a - a se vedea banda de bază,

de la £ 0 la £ 37,400

Rata de bază:

20%

20%

10%

£ 37,401 si mai sus

Rată mai mare de:

40%

40%

32,5%

“Non venit economii " include venituri din ocuparea forţei de muncă sau de auto-ocuparea forţei de muncă, cele mai multe venituri sunt din pensii şi venituri din închiriere.

Preview document

Conținut arhivă zip

- Sistemul Fiscal in Marea Britanie.doc

Alții au mai descărcat și

Cu capitala la Nicosia, Cipru este o tanara membra a Uniunii Europene, foarte cunoscuta pentru turismul mediteranean (situata in largul coastelor...

Structura si dezvoltarea de veniturile fiscale În 2006, in Marea Britanie rata taxelor fiscale în PIB (inclusiv contributiile la asigurarile...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Politica fiscală este o politică conjucturală, o politică ce poate fi folosită doar pe termen scurt, în cazul în care în economie apar dezechilibre...

Capitolul 1. Consideraţii generale privind resursele financiare în statele membre ale Uniunii Europene 1.1.Resurse financiare publice Pentru o...

Introducere “Înca de pe vremea grecilor antici…” – am putea începe, ca multe alte istorisiri. Întradevar, în istorie, evaziunea fiscala este “de...

CAP. I: SISTEMUL FISCAL Impozitele, taxele, contribuţiile reprezintă fundamental si motivaţia pe care este construită fiscalitatea. Sistemul...

INTRODUCERE Actualitatea cercetării. Turismul de afaceri reprezintă o călătorie asociată cu participarea la întâlniri la nivel de companie sau de...

Introducere Orice contribuabil poate fi atras de un sistem fiscal care oferă cât mai multe avantaje, de aceea unele țări sau teritorii au creat un...

În perioada de tranzitie la economia de piata, prin masuri politice în domeniul fiscal, s-au asigurat resursele bugetare si extrabugetare care...

1. Introducere Organizare, conceperea si functionare poate sa conduca la mutatii in viata sociala, economica si politica. Din aceasta cauza,...