Extras din seminar

1. Studiu de caz privind ambalajele.

Societatea Alfa vinde un stoc de marfa societatii Beta la pretul de vanzare 10.000 lei + TVA. Impreuna cu stocul de marfa, sunt facturate si ambalajele in valoare de 2.000 lei. Costul marfurilor vandute este de 8.000 lei. Dupa o saptamana se restituie jumatate din ambalaje. Sa se contabilizeze tranzactiile.

Alfa:

a) vanzarea si descarcarea de gestiune

411 Clienti = % 14.880 lei

707 Venituri din vanzarea marfurilor 10.000 lei

708 Venituri din activitai diverse 2.000 lei

4427 TVA colectata 2.880 lei

607 Cheltuieli privind marfurile = 371 Marfuri 8.000 lei

608 Cheltuieli privind ambalajele = 381 Ambalaje 2.000 lei

b) restituirea ambalajelor

% = 401 Furnizori 1.240 lei

381 Ambalaje 1.000 lei

4426 TVA colectata 240 lei

Beta:

a) achizitia marfurilor si ambalajelor

% = 401 Furnizori 14.880 lei

371 Marfuri 10.000 lei

381 Ambalaje 2.000 lei

4426 TVA deductibila 2.880 lei

b) restituirea ambalajelor

411 Clienti = % 1.240 lei

708 Venituri din activitai diverse 1.000 lei

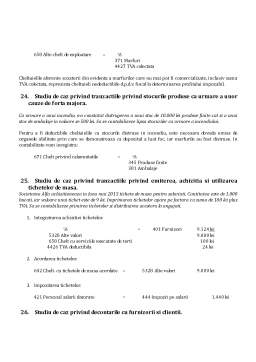

4427 TVA colectata 240 lei

2. Studiu de caz privind tranzactiile cu reduceri comerciale si financiare.

Intreprinderea Alfa vinde un stoc de marfa societatii Beta, iar factura emisa cuprinde in afara de pretul de vanzare de 10.000 lei si un rabat de 10% si o remiza de 5%. Pentru ca clientul achita inainte de termenul de scadenta factura, societatea Alfa ii acorda si un scont de 2%. Costul marfurilor vandute este de 7.000 lei. Sa se contabilizeze tranzactiile.

Alfa:

a) inregistrarea reducerilor comerciale:

Rabat = 10.000 * 10% = 1.000 lei => pretul este de 9.000 lei ( 10.000 lei – 1.000 lei)

Remiza = 9.000 * 5% = 450 lei

Neta comerciala = 8.550 lei

411 Clienti = % 10.602 lei

707 Venituri din vanzarea marfurilor 8.550 lei

4427 TVA colectata 2.052 lei

607 Cheltuieli privind marfurile = 371 Marfuri 7.000 lei

b) inregistrarea reducerilor financiare:

Scontul = 8.550 * 2% = 171 lei

% = 411 Clienti 212 lei

667 Chelt. privind sconturile acordate 171 lei

4427 TVA colectata 41 lei

Beta:

a) inregistrarea reducerilor comerciale:

% = 401 Furnizori 10.602 lei

371 Marfuri 8.550 lei

4426 TVA deductibila 2.052 lei

b) inregistrarea reducerilor financiare:

401 Furnizori = % 212 lei

767 Venituri din sconturile obtinute 171 lei

4426 TVA deductibila 41 lei

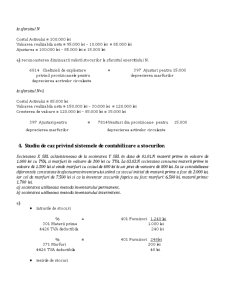

3. Studiu de caz privind deprecierea stocurilor.

La inventarierea anuala, la sfarsitul exercitiului N, comisia de inventariere a constatat stocuri de marfuri achizitionate la costul de 100.000 lei. Se estimeaza ca acest stoc ar putea fi vandut la pretul de 95.000 lei, iar cheltuielile aferente vanzarii ar fi de 10.000 lei. La sfarsitul exercitiului N+1, pretul de vanzare estimat va fi de 150.000 lei iar cheltuielile ocazionate de vanzare de 30.000 lei. Sa se contabilizeze tranzactiile.

Preview document

Conținut arhivă zip

- Aplicatii CECCAR.doc

Alții au mai descărcat și

Studiul imobilzărilor corporale în această lucrare acoperă aspecte conceptuale relevante (definiția, aria de aplicabilitate, recunoașterea și...

INTRODUCERE Această lucrare, „Politici şi tratamente contabile privind imobilizările corporale” a fost elaborată şi structurată în conformitate cu...

Direcţia Judeţeană de Statistică Dâmboviţa, al cărei conducător are calitatea de ordonator terţiar de credite de subordonare centrală a primit...

În cursul perioadei de gestiune o entitate patrimonială înregistrează următoarele operaţii: - pe data de 01.03.2010 stoc iniţial 450 bucăţi * 2,5...

IA) Bilant contabil Indicatori: 1. Indicatori de lichiditate Lichiditatea curenta = Active curente / Datorii curente (val.~2) Lichiditatea...

1. Cine poate exercita profesia de expert contabil si de contabil autorizat? RASPUNS: Profesia de expert contabil si de contabil autorizat se...

Contabilitatea împrumuturilor din emisiuni de obligaţiuni 1. O entitate contractează un împrumut extern garantat de bănci prin emisiunea unui...

Concepţii privind obiectul contabilităţii A. Concepţia juridică Patrimoniul Drepturi Obligaţii bunuri economice datorii faţă de asociaţi...

Te-ar putea interesa și

1. CONCEPTUL DE SITUAŢIE FINANCIARĂ 1.1. ARMONIZAREA CONTABILA 1.1.1. NEVOIA DE ARMONIZARE CONTABILA Situaţiile financiare emise de...

INTRODUCERE Actualitatea temei. În condiţiile economiei de piaţă, contabilitatea este chemată să asigure cu informaţie obiectivă şi veridică,...

INTRODUCERE Activitatea unei intreprinderi trebuie să fie generatoare de efecte pozitive care conduc la susţinerea principiului continuităţii...

Introducere Pornind de la teoria firmei bazată pe cunoștinţe, care afirmă că ”firma este o structură de piaţă a cărei resursă principală este...

Introducere Mediul de afaceri actual devine ca urmare a crizei financiare pe care Romania şi întreaga lume o traversează, un mediu profund în care...

I. INTRODUCERE În condiţiile aderării României la Uniunea Europeană, dar şi a amplificării an de an a procesului de globalizare, a devenit o...

INTRODUCERE Evaluarea reprezintă o parte integrantă a analizei economice şi este practic legată de formarea unei opinii asupra valorii pachetului...

Analiză economico-financiară 1/S.G. Analizaţi nivelul fondului de rulment, al necesarului de fond de rulment şi al trezoreriei pentru o...