Extras din seminar

Considerente teoretice

- Avansurile se înregistrează în contabilitate utilizând conturile 419 (pentru furnizor) și 409 (pentru client).

- În cazul furnizorilor, explicația este dată de unul din criteriile de recunoaștere a veniturilor și anume existența unui cost credibil asociat acestora. Astfel, o suma încasată care nu are în corespondență o cheltuială este considerată o datorie și nu un venit.

- În cazul clienților, înregistrarea are drept consecință înregistrarea unui drept care se va cumula, la raportarea în situațiile financiare anuale, cu valoarea elementelor pentru care se achită avansul menționat.

- Încasarea unui avans impune colectarea, respectiv deducerea taxei (pentru clienți) și determină întocmirea unei facturi în acest sens, până la data de 15 a lunii următoare încasării avansului.

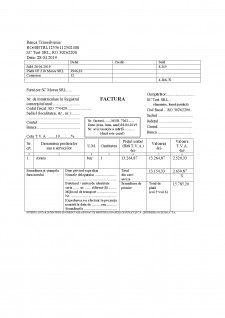

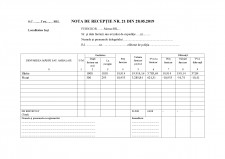

Exemplul nr. 1 - transpuneți documentele în înregistrări contabile

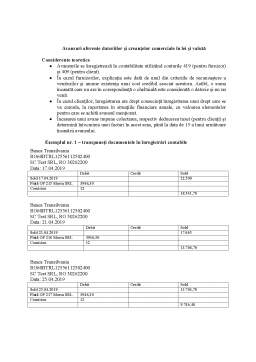

Banca Transilvania

RO60BTRL12556112502400

SC Test SRL, RO 30262200

Data: 17.04.2019

Debit Credit Sold

Sold 17.04.2019 22.500

Plată OP 215 Morsa SRL 3946,30

Comision 12

18.541,70

Banca Transilvania

RO60BTRL12556112502400

SC Test SRL, RO 30262200

Data: 21.04.2019

Debit Credit Sold

Sold 21.04.2019 17.665

Plată OP 216 Morsa SRL 3946,30

Comision 12

13.706,70

Banca Transilvania

RO60BTRL12556112502400

SC Test SRL, RO 30262200

Data: 25.04.2019

Debit Credit Sold

Sold 25.04.2019 13.704,70

Plată OP 217 Morsa SRL 3946,30

Comision 12

9.746,40

Preview document

Conținut arhivă zip

- Avansuri aferente datoriilor si creantelor comerciale in lei si valuta.docx

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

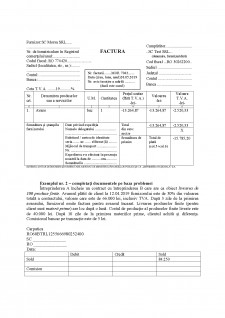

Problema 1. Unitatea de comerț încasează avans pentru livrarea ulterioară a mărfurilor - 6000 lei. Valoarea mărfurilor vândute - 18000 lei,...

Creditele și împrumuturile de pe o zi pe alta sunt credite acordate sau împrumuturi primite, pe o perioadă de cel mult o zi lucrătoare. Creditele...

APLICAȚII 1. O tâmplărie posedă un stoc de lemne achiziționat în urmă cu trei ani la costul de achiziție de 100.000 lei; Ținând cont de creșterea...

Credit -> Creanta - aprobare credit -> banca inregistreaza angajament extrabancar (clasa 9 -> 903) - Acordarea creditului catre client ->...

1. Introducere S.C. AUTOMOBILE DACIA S.A., este o societate pe acțiuni care a fost înființată în anul 1990, cu sediul social în Str. Uzinei nr. 1,...

Te-ar putea interesa și

INTRODUCERE Realizarea de catre fiecare întreprindere a unei ridicate performante economice şi financiare şi a unei inalte şi durabile...

CAPITOLULUL 1 PARTICULARITĂŢI PRIVIND ACTIVITATEA ŞI ORGANIZAREA SOCIETĂŢII COMERCIALE „TOTAL ACTIV PRODCOM ” S.R.L. POŞTA-CÂLNĂU-BUZĂU 1.1...

INTRODUCERE Realizarea de catre fiecare intreprindere a unei ridicate performante economice si financiare si a unei competitivitati viabile, in...

INTRODUCERE I. Bazele teoretice a contabilitatii mijloacelor banesti 1.3. Esenta mijloacelor banesti 1.4. Sarcinile contabilitatii mijloacelor...

Introducere Un instrument important al economiei de piaţă este contabilitatea, datele căreia servesc drept bază la luarea deciziilor economice. De...

Puţine societăţi dispun de lichiditate suficientă pentru a-şi asigura continuitatea activităţii şi mai puţine sunt cele care îndeplinesc criteriile...

INTRODUCERE Actualitatea temei. Inscrierea Republicii Moldova în procesul de integrare europeana a condus la o crestere mult mai dinamica a...

INTRODUCERE Mijloacele băneşti reprezintă mijloacele cele mai lichide a întreprinderii. Suma mijloacelor băneşti reprezintă un interes pentru...