Extras din seminar

CONSUC S.A. fabrica mustar si pufuleti, procesul de fabricatie este structurat pe 2 sectii de baza S1 si S2, iar cheltuielile de productie sunt structurate in tabelele urmatoare:

STRUCTURA CHELTUIELI DIRECTE Sectia 1 Sectia 2 TOTAL

MUSTAR PUFULETI

MATERII PRIME 45.000 35.000 80.000

SALARII 25.000 20.000 45.000

CONTRIBUTIILE AFERENTE SALARIILOR 11.000 9.000 20.000

TOTAL 81.000 64.000 145.000

STRUCTRA CHELTUIELI INDIRECTE

CIFU 40.000 33.000 73.000

CGS 36.000 37.000 73.000

CGA - - 50.000

TOTAL 157.000 134.000 341.000

Productie obtinuta S1-20.000 buc borcane mustar

S2-19.000 buc pungi pufuleti

Se stie ca CGA de 50.000 lei se va repartiza asupra produsului mustar-35.000 lei si asupra produsului pufuleti-15.000 lei. Sa se determine costurile complete ale celor doua produse pe total si pe articol de calculatie si costurile unitare.

INSTRUCȚIUNI DE REZOLVARE

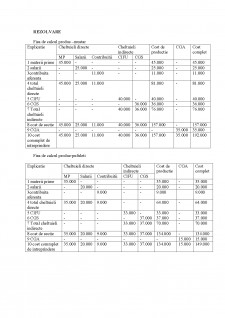

Fisa de calcul produs - mustar

Explicatie Cheltuieli directe Cheltuieli indirecte Cost de productie CGA Cost complet

MP Salarii Contribuitii CIFU CGS

1 materii prime Se preia suma aferentă materiilor prime din cerință - - - - Se preia suma pentru materii prime, pt ca fac parte din costul de productie - Se preia suma din costul de producție

2 salarii - Se preia suma aferentă salariilor din cerință - - - Se preia suma pentru salarii, pt ca fac parte din costul de productie - Se preia suma din costul de producție

3 contribuita aferenta - - Se preia suma aferentă contributiilor din cerință - - Se preia suma pentru contributii, pt ca fac parte din costul de productie - Se preia suma din costul de producție

4 total cheltuieli directe Se aduna pe coloană 1+2+3 pt ca fac parte din cheltuieli directe Se aduna pe coloană 1+2+3 pt ca fac parte din cheltuieli directe Se aduna pe coloană 1+2+3 pt ca fac parte din cheltuieli directe Se aduna pe coloană 1+2+3 pt ca fac parte din cheltuieli directe Se aduna pe coloană 1+2+3 pt ca fac parte din cheltuieli directe

5 CIFU - - - Se preia suma aferentă CIFU din cerință - Se preia suma pentru CIFU, pt ca fac parte din costul de productie - Se preia suma din costul de producție

6 CGS - - - - Se preia suma aferentă CGS din cerință Se preia suma pentru CGS pt ca fac parte din costul de productie - Se preia suma din costul de producție

7 Total cheltuieli indirecte - - - Se adună pe coloană 5+6 pt ca sunt cheluieli indirecte Se adună pe coloană 5+6 pt ca sunt cheluieli indirecte Se adună pe coloană 5+6 pt ca sunt cheluieli indirecte - Se adună pe coloană 5+6 pt ca sunt cheluieli indirecte

8 cost de sectie Se adună pe coloană 4+7 Se adună pe coloană 4+7 Se adună pe coloană 4+7 Se adună pe coloană 4+7 Se adună pe coloană 4+7 Se adună pe coloană 4+7 Se adună pe coloană 4+7

9 CGA - - - - - Se preia CGA pentru acest produs (suma de sub table) Se preia suma din costul de producție

10 cost complet de intreprindere Se adună pe coloană 8+9 Se adună pe coloană 8+9 Se adună pe coloană 8+9 Se adună pe coloană 8+9 Se adună pe coloană 8+9 Se adună pe coloană 8+9 Se adună pe coloană 8+9 Se adună pe coloană 8+9

Preview document

Conținut arhivă zip

- Determinarea costului complet si a costului unitar pe total si pe fiecare articol de calculatie in parte.docx

Alții au mai descărcat și

Tema de control 1: Aplicații privind metodele de evaluare a stocurilor la ieșirea din patrimoniu: FIFO, LIFO, CMP: - Completați fișele de magazie...

1. Introducere: SC Vel Pitar SA este considerat un lider pe piaţa românească în ceea ce priveşte producţia, comercializarea şi distribuţia de...

Problema analizei şi interpretării unui volum mare de date implică existenţa unui mecanism care să poată manipula volume mari de date stocate în...

Analiza mediului de afaceri O organizaŃie poate esua în a-si atinge obiectivele în cazul în care nu ia în considerare caracteristicile mediului...

1. Repere privind istoria contabilităţii si a profesiei contabile Întreaga istorie a umanităţii gravitează în jurul conceptelor de nevoi si...

Din antichitate ne-au parvenit diferite liste de cheltuieli sau de provizii, fãrã ca ele sã fie componente ale unui sistem contabil articulat. În...

Problema nr. 1 Societatea comercială Panvitan cu activitatea de fabricare a produselor de panificație a produs în luna mai următoarele produse:...

Te-ar putea interesa și

CAPITOLUL I Locul şi rolul informaţiilor privind costul de producţie în activitatea de conducere a S.C. Ind Complex CF-S.A. Acţiunea de...

INTRODUCERE Componentă de bază a sistemului informaţional economic, contabilitatea are rolul de a furniza informaţii în vederea luării deciziilor...

INTRODUCERE Componentă de bază a sistemului informaţional economic, contabilitatea are rolul de a furniza informaţii în vederea luării deciziilor...

. Evidenţierea metodelor de evaluare a stocurilor la ieşirea din gestiunea entităţii economice (CMP cu cele două variante- după fiecare intrare şi...

A. EVALUAREA STOCURILOR PRIN METODA COSTULUI MEDIU PONDERAT(CMP)-care se aplica în doua variante: 1) CMP CALCULAT LA SFÂRSIUL PERIOADEI 2) CMP...

Evidenţierea metodelor de evaluare a stocurilor la ieşirea din gestiunea entităţii economice (CMP cu cele două variante- după fiecare intrare şi la...

În cursul perioadei de gestiune o entitate patrimonială înregistrează următoarele operaţii: - pe data de 01.03.2010 stoc iniţial 450 bucăţi * 2,5...

1.1Prezentarea activitatii entitatii S.C. IRAMONA COM SRL este persoana juridical romana, avand forma juridical de societate cu raspundere...