Extras din seminar

Instrument economico-statistic in care se includ si se compara incasarile si platile realizate de o tara, din relatiile sale economice, financiare si monetare cu alte tari, pe o anumita perioada, de obicei un an.

Balanta de plati externe se intocmeste global, bilateral sau regional, respectiv pentru relatiile unei tari cu celelalte tari ale lumii, pentu relatiile ei cu o alta tara sau pentru relatiile ei cu un anumit grup de tari.

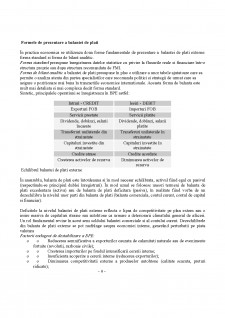

In scopul asigurarii comparabilitatii internationale, posturile din balanta de plati externe se pot structura in doua grupe :

Grupa I , numita Balanta Curenta ( Contul Curent ), include :

a) balanta comerciala

b) balanta serviciilor

c) balanta transferurilor unilaterale

Grupa II , numita Balanta Miscarilor de Capital ( Contul de Capital ), include :

a) balanta miscarilor de capital pe termen scurt

b) balanta miscarilor de capital pe termen lung

c) balanta rezervelor valutare internationale.

Balanta de plati externe reprezinta cel mai important instrument de înregistrare a creantelor si datoriilor care apar în schimbul de marfuri si servicii între o tara si alta, exigibile într-o anumita perioada (de obicei un an)precum si miscarile de capital produse în aceeasi perioada.

Conform definitiei FMI ("Balance of Payements Manuel", Ed. 5, 1994), balanta de plati externe reprezinta un tablou statistic sub forma contabila care înregistreaza sistematic ansamblul fluxurilor reale, financiare si monetare intervenite între rezidentii unei economii si restul lumii, în cursul unei perioade (de regula un an).

In balanta de plati externe (BPE) se înregistreaza doua mari categorii de fluxuri: fluxurile reale si fluxurile financiare aparute între rezidenti si nerezidenti. Momentul înregistrarii acestor fluxuri în balanta este stabilit în functie de momentul transferului de proprietate între rezidenti si nerezidenti.

Fluxurile reale se refera la schimburile internationale de bunuri si servicii (exportul si importul). Practic, în balanta aceste fluxuri sunt înregistrate valoric, diferenta dintre intrari (exporturile) si iesirile (importurile) constituind balanta comerciala a unei tari. Fluxurile de bunuri sunt înregistrate si contabilizate separat de comertul cu servicii.

Daca în statisticile vamale, înregistrarea exporturilor se face la valoarea FOB si a importurilor la valoarea CIF, pentru a fi aduse la aceeasi paritate si pentru a putea fi comparate, în balanta de plati externe înregistrarea importurilor si exporturilor se face la valoarea FOB, valoarea CIF a importurilor fiind corectata cu o marja de 5% (practic din valoarea CIF a importurilor se scade aceasta marja), urmând ca serviciile de transport / asigurare pe parcurs extern sa fie înregistrate la alte pozitii în balanta.

Fluxurile financiare sunt înregistrate în cadrul unor conturi distincte - contul de capital sau contul financiar. Remunerarea fluxurilor financiare este înregistrata în contul curent (de exemplu dividende platite / încasate sau dobânzi platite / încasate sunt înregistrate la pozitia "Venituri" din contul curent

Preview document

Conținut arhivă zip

- Balanta de plati externe.docx

Alții au mai descărcat și

1) Analiza firmei expozante: - Descrierea firmei - NUME FIRMA: FIRMA SC POLICOLOR DISTRIBUTIE VOPSEA SRL SECTORUL1 - JUDET: BUCURESTI - ORAS:...

Capitolul I 1.1.Prezentare generală Sfântu Gheorghe este municipiul de reședință al județului Covasna, Transilvania, România, format din...

Econometrie = eikonomia + metren pot fi încadrate în trei grupe: Definiţie istorică: econometrie se înţelege studierea fenomenelor economice...

- Notiunea si clasificarea - Conditiile de validitate a contractelor economice si efectele nerespectarii lor - Ordinea incheierii contractelor -...

1. Realizați o schiță în care să exprimați relația dintre venitul populației și tipul de servicii utilizate (self-service sau achiziționate). 2....

Formule: Co=-(y1-y0 (sacrificiul))/(x1-x0(beneficiul) ) (sanse sacrificate) Qd=a-b×P,a=cant.max.cumpăr.P=o;b=coef.de sensibilit.a cererii la P;...

1. Procedura insolventei – notiuni introductive Insolventa sau incapacitatea de plata intervine in momentul in care debitorul nu are lichiditati...

1 Productia.Sistemul factorilor de productie Productia este activitatea depusa de oameni cu scopul de a transforma resursele disponibile din...

Te-ar putea interesa și

INTRODUCERE Scurt istoric al comertului international. Teorii ale comertului international. Comertuli international a aparut din necesitatea mai...

INTRODUCERE Starea de echilibru într-o economie data îsi are stâlpii de sustinere în conditiile economice, monetar-financiare, valutare si sociale...

Capitol I Balanta de plati externa: considerente generale I.1 Conceptul de balanta de plati Notiunea de balanta, lansata de mercantilisti in...

1.Definirea Balantei de Plati Externe Conceptul de balanta a fost lansat initial de mercantilisti in secolul al XVII-lea si reprezenta acel...

Noţiuni generale. Starea de echilibru intr-o economie dată işi are stalpii de susţinere in condiţiile economice, monetar-financiare, valutare şi...

Balanţa de plăţi externe este determinată, din punct de vedere comportamental, de starea şi structura economiei naţionale, de condiţiile externe...

Introducere Balanţa de plăţi reprezintă un tabel statistico-economic folosit în analiză și planificare, prin care se compară și se raportează...

INTRODUCERE Balanţa de plăţi externe este determinată, din punct de vedere comportamental, de starea şi structura economiei naţionale, de...