Extras din curs

Legea contabilităţii prevede(art.1.(2)) că instituţiile publice au obligaţia să organizeze şi să conducă contabilitatea proprie, respectiv contabilitatea financiară şi,după caz,contabilitatea de gestiune.

Instituţiile publice reprezintă -potrivit Legii finanţelor publice –denumirea generică prin care se includ Parlamentul, Administraţia Prezidenţială, ministerele celelalte organe de specialitate ale administraţiei publice, alte autorităţi publice, instituţiile publice autonome, precum şi instituţiile din subordinea acestora, indiferent de modul de finanţare a acestora. Se cuprind în această noţiune şi instituţiile publice locale-comunele, oraşele, municipiile, sectoarele municipiului Bucureşti, judeţele,

municipiul Bucureşti, precum şi instituţiile şi serviciile publice din subordinea acestora, cu personalitate juridică, indiferent de modul de finanţare a activităţii acestora

Conţinutul şi rolul

Contabilitatea instituţiilor publice trebuie să asigure informaţii ordonatorilor de credite cu privire la execuţia bugetelor de venituri şi cheltuieli, rezultatul execuţiei bugetare, patrimoniul aflat in administrare, rezultatul patrimonial (economic), precum şi pentru întocmirea contului general anual de execuţie a bugetului de stat, a contului anual de execuţie a bugetului asigurărilor sociale de stat, precum şi a conturilor anuale de execuţie a bugetelor locale.

În această abordare, potrivit art.2,alin (2) din Legea nr.82/1991, republicată, contabilitatea publică cuprinde:

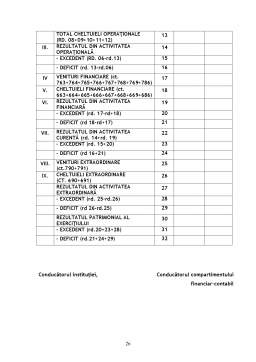

a) contabilitatea veniturilor şi cheltuielilor bugetare, care să reflecte încasarea veniturilor şi plata cheltuielilor aferente exerciţiului bugetar;

b) contabilitatea trezoreriei statului;

c) contabilitatea generală bazată pe principiile constatării drepturilor şi obligaţiilor, care să reflecte evoluţia situaţiei financiare şi patrimoniale, precum şi a excedentului sau a deficitului patrimonial;

d) contabilitatea destinată analizării costurilor programelor aprobate.

Premise ale înţelegerii şi promovării contabilităţii publice

Principiile şi normele metodologice referitoare la organizarea şi conducerea contabilităţii la instituţiile publice ţin seama de marea diversitate şi complexitate a acestui sector de activitate care cuprinde Parlamentul, Administraţia Prezidenţială, ministerele, celelalte organe de specialitate ale administraţiei publice centrale şi locale, alte autorităţi publice, instituţiile publice autonome şi cele subordonate etc.

Acestea sunt create şi organizate pentru a realiza anumite funcţii ale statului în domeniul administraţiei publice, centrale şi locale, precum şi al acţiunilor social-culturale şi politice:apărare,ordine publică şi siguranţă naţională, justiţie, învăţământ, sănătate, ocrotire socială şa.

Instituţiile publice se diferenţiază de societăţile comerciale prin următoarele:

1. Nu desfăşoară activităţi de producţie şi comercializare, ci de organizare, legislative, de coordonare, conducere, control, precum şi de prestare servicii cu rol şi funcţii social-culturale, de apărare, securitate etc.

2. La înfiinţare, prin acte normative corespunzătoare, ele sunt dotate cu un patrimoniu adecvat prin delimitarea de patrimoniul public şi privat al statului, sau al unităţilor administrativ teritoriale, pe care îl administrează în baza atribuţiilor primite prin legea sau hotărârea de înfiinţare. De aceea, în literatură se subliniază că, dacă la agenţii economici patrimoniul se creează pe baza capitalului subscris şi vărsat de către investitori, la instituţiile publice nu intervine categoria economică de capital. Planul de conturi general, aprobat prin O.M.F.P.nr.1752/2005, alături de conturile 1011”Capital subscris şi vărsat’”şi 1015 „Patrimoniul regiei”, conţine numeroase conturi specifice.

Preview document

Conținut arhivă zip

- Contabilitatea Institutiilor Publice.doc

Alții au mai descărcat și

GENERALITĂŢI ALE OCOLULUI SILVIC BRODINA ŞI ALE ACTIVITĂŢII Fiind o activitate specifică voi începe prin a prezenta o serie de elemente privin...

CAPITOLUL I INSTITUŢIILE PUBLICE I.1. Definirea instituţiilor publice O primă modalitate de definire a instituţiilor publice o prezintă Legea...

INTRODUCERE În această lucrare cu tema "Contabilitatea datoriilor şi creanţelor privind personalul, asigurarea si protecţia socială", am...

Capitolul 1. Prezentarea generala a Primariei Brasov 1.1 Primarul si atributiile sale. Primaria Brasov este condusa de catre primar, functie...

INTRODUCERE Existenţa omului este condiţionată de desfăşurarea activităţii economice pentru producerea bunurilor si serviciilor necesare...

CONSIDERATII GENERALE PRIVIND CONTABILITATEA INSTITUTIILOR PUBLICE Institutiile publice au obligatia de a tine contabilitate proprie conform...

BUGETAR - MIJLOC DE CONSTITUIRE SI UTILIZARE A FONDURILOR PUBLICE ÎN ROMÂNIA 1.1. Consideratii notionale privind bugetul Aliniindu-se...

1. Institutiile publice. Trasaturi, particularitati, clasificare. Institutiile publice sunt unitati patrimoniale create si organizate de stat...

Te-ar putea interesa și

INTRODUCERE Lucrarea elaborata pentru sustinerea temei de licenta isi propune sa analizeze contabilitatea institutiilor/autoritatilor publice atat...

CAP.1. INSTITUŢIA PUBLICĂ, BENEFICIARA RESURSELOR BUGETARE ŞI A ALTOR RESURSE 1.1.Conceptul de instituţie publică 1.1.1 Definire,...

CAPITOLUL I INSTITUŢIILE PUBLICE I.1. Definirea instituţiilor publice O primă modalitate de definire a instituţiilor publice o prezintă Legea...

Institutiile publice reprezinta deci unitatile publice prin intermediul carora statul îsi exercita si îndeplineste functiile si serviciile sale în...

MOTIVAŢIE Contabilitatea publică constituie contabilitatea care asigură evidenţierea tuturor operaţiunilor de încasări şi plăţi referitoare la...

Să se prezinte în registrul jurnal minim 70 operaţiuni din contabilitatea unei instituţii publice, presupunând că acestea au avut loc în cursul...

Contabilitatea publica constituie contabilitatea care asigura evidentierea tuturor operatiunilor de încasari si plati referitoare la fondurile...

1. Principalele modificări cu impact asupra fluxurilor financiare ce se derulează la nivelul instituţiilor publice, vizează: a) accentuarea...