Extras din curs

În contabilitatea financiară, gestiunea stocurilor se realizează fie prin metoda inventarului permanent fie prin metoda inventarului intermitent.

a)Metoda inventarului permanent

Această metodă, în esenţă, constă în utilizarea conturilor de stocuri (materii prime, materiale consumabile, mărfuri etc.) pentru a determina şi urmări stocul scriptic după fiecare operaţie de intrare şi de ieşire. Această metodă are la bază următoarele cerinţe :

•în cursul perioadei, toate operaţiile de intrări şi respectiv ieşiri de stocuri (materii prime, mărfuri etc.) se înregistrează, în ordine cronologică, pe debitul sau creditul respectivelor conturi de stocuri, în baza documentelor primare sau centralizatoare;

•în urma înregistrării mişcării stocurilor pe debitul şi creditul conturilor de stocuri, fie la sfârşitul lunii, fie în cursul lunii, se stabileşte soldul scriptic, care se compară cu stocul faptic, stabilit în urma inventarierii stocurilor;

•dacă apar diferenţe în plus sau în minus între inventarul faptic şi soldul scriptic calculat pe baza informaţiilor din conturile de stocuri, ele se regularizează, astfel :

-plusul la inventar se înregistrează prin debitarea conturilor de stocuri în corespondenţă cu conturile de cheltuieli (ieşirile efective pot fi sub nivelul celor scriptice înregistrate în contabilitate);

-minusurile la inventar se înregistrează prin debitarea conturilor de cheltuieli cu materialele consumate sau cu mărfurile vândute, în corespondenţă cu conturile de stocuri. Este vorba de diferenţa de inventar negativă, suportată de întreprindere.

În ceea ce priveşte determinarea stocurilor potrivit acestei metode, aceasta se realizează astfel :

-stocul final la sfârşitul exerciţiului precedent devine stoc iniţial la începutul exerciţiului curent;

-stocul final, stabilit prin punerea de acord a datelor din contabilitate cu cele constatate la inventariere se raportează ca stoc iniţial la exerciţiul următor.

Metoda inventarului permanent este superioară metodei inventarului intermitent prin faptul că înregistrarea în conturile de stocuri a fiecărei intrări şi ieşiri, pe măsura producerii operaţiilor, atât cantitativ, cât şi valoric, dă posibilitatea cunoaşterii, în orice moment, a mărimii stocurilor. Această metodă cere un volum relativ mare de muncă în prelucrarea datelor, în schimb, permite o urmărire şi un control corespunzător privind gestiunea bunurilor.

b)Metoda inventarului intermittent

Această metodă constă în renunţarea la utilizarea conturilor de stocuri în cursul perioadei, pentru evidenţa intrărilor şi, respectiv, a ieşirilor şi calcularea stocurilor scriptice după fiecare operaţie, ca în cazul inventarului permanent.

În acest caz, conturile de stocuri se utilizează numai la sfârşitul fiecărei perioade de gestiune (lunar), când se debitează cu soldurile finale, respectiv cu valoarea stocurilor stabilite la sfârşitul lunii pe bază de inventar şi se creditează cu preluarea acestor solduri la cheltuieli, sau venituri, după caz, la începutul noii perioade de gestiune.

Conturile de stocuri sunt deci folosite numai pentru urmărirea intermitentă a soldurilor, intrările fiind urmărite şi înregistrate direct pe conturile de cheltuieli, respectându-de următoarele principii (cerinţe) :

•stocul la începutul exerciţiului curent este stocul stabilit prin inventariere la sfârşitul anului precedent;

•nu se înregistrează intrări în stocuri în timpul anului. Cumpărările de stocuri se înregistrează în debitul conturilor grupei 60 “Cheltuieli cu materii prime, materiale, mărfuri”, în corespondenţă cu conturile de terţi şi de trezorerie, după caz;

•nu se înregistrează ieşiri de stocuri în timpul anului, la darea lor în consum şi nici ieşiri de stocuri pentru vânzări (semifabricate, produse finite);

•la sfârşitul anului se face inventarierea stocurilor pe feluri şi grupe de materii prime, materiale, mărfuri, semifabricate, produse finite, corespunzător clasificării conturilor. Stocurile astfel stabilite se evaluează conform metodologiei şi se înregistrează în debitul conturilor de stocuri, corespunzător naturii acestora, în corespondenţă cu conturile din grupa 60 “Cheltuieli cu materii prime, materiale, mărfuri” pentru stocurile cumpărate şi în corespondenţă cu contul 711 “Venituri din producţia stocată”, pentru stocurile din producţia proprie obţinută. Totodată, se face şi anularea stocurilor iniţiale prin debitarea conturilor de cheltuieli (grupa 60) şi venituri (grupa 71) în corespondenţă cu conturile de stocuri.

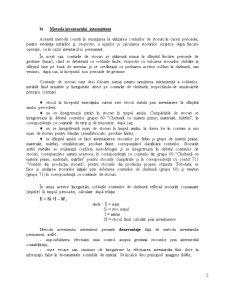

În urma acestor înregistrări, soldurile conturilor de cheltuieli reflectă stocurile consumate (ieşirile) în timpul perioadei, calculate după relaţia :

E = Si +I – Sf ,

unde : E = ieşiri

Si = stoc iniţial

I = intrări

Sf = stocul final calculat prin inventariere

Metoda inventarului intermitent prezintă dezavantaje faţă de metoda inventarului permanent, astfel :

-imposibilitatea efectuării unui control asupra gestiunii stocurilor prin intermediul contabilităţii;

-orice eroare sau omisiune de înregistrare la efectuarea inventarului fizic duce la informaţii false în documentele contabile de sinteză. Se încalcă deci principiul imaginii fidele;

-orice pierdere sau furt din gestiune apare ca o ieşire din stoc, fiind inclusă în cheltuielile exerciţiului;

-nu permite stabilirea plusurilor sau minusurilor în gestiune;

-creează tentaţia de “subevaluare” a stocurilor la inventar, din motive fiscale, în vederea creşterii nereale a cheltuielilor cu stocurile şi diminuării profitului impozabil.

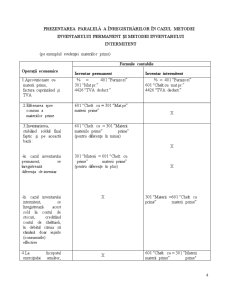

Preview document

Conținut arhivă zip

- Politici si Optiuni Contabile Referitoare la Contabilitatea Stocurilor.doc

Alții au mai descărcat și

Introducere Prin prezenta lucrare îmi propun să analizez politicile şi tratamentele contabile privind elementele de natura stocurilor aşa cum sunt...

Introducere Lucrarea „Politici şi opţiuni contabile privind imobilizările corporale” a fost elaborată şi structurată în conformitate cu normele...

Introducere Politicile contabile reflectă un ansamblu cuprinzător de reguli, convenţii şi practici utilizat în elaborarea şi prezentarea...

Introducere privind Politicile si Optiunile contabile Politicile contabile definesc o conceptie contabila privind ”sinceritatea” fiecarei...

Contabilitatea - disciplina informationala Chiar înainte de a exista un sistem teoretic care sa-i precizeze rolul în mod formal, informatia a fost...

Imobilizările corporale sunt acele active care îndeplinesc cumulativ două condiții: - sunt deținute de o întreprindere pentru a fi utilizate în...

1.1 Definiţia contabilităţii Orice persoană fizică sau juridică în viaţa /activitatea sa se foloseşte de anumite bunuri (valori ) economice. În...

3.2. Politici de evaluare a activelor Pentru activele menţionate (imobilizări necorporale, imobilizări corporale, investiții imobiliare, active...

Te-ar putea interesa și

INTRODUCERE Lucrarea “Politici contabile si influenta lor asupra situatiei financiare a intreprinderii” se constituie intr-o prezentare sintetica...

INTRODUCERE Am ales ca temă contabilitatea mărfurilor deoarece azi 50% din societăţii comerciale se ocupă de comercializarea mărfurilor sub forme....

CAPITOLUL I LOCUL SI ROLUL SITUATIILOR FINANCIARE ÎN EXPRIMAREA ADEVARULUI CONTABIL 1.1. Delimitari privind situatiile financiare În literatura...

Introducere Lucrarea „Politici şi opţiuni contabile privind imobilizările corporale” a fost elaborată şi structurată în conformitate cu normele...

INTRODUCERE În cadrul activităţii economice cel mai important loc este ocupat de societăţile productive acestea fiind elementele din circuitul...

I. Introducere Ingineria contabilă este o denumire mai puţin întâlnită în literatura de specialitate, fiind intitulată de regulă, contabilitate...

Capitolul 1.Introducere 1.1Noțiuni conceptuale prinvind contabilitatea creativă Necesitatea creării unei imagini favorabile a entităților...

Capitolul 1 IAS– Standardele Internationale de Contabilitate/ IFRS– Standardele Internationale de Raportare financiara 1.1 Standardizarea si...