Extras din curs

Introducere

În viaţa social-economică, salariul are o importanţă majoră atît la nivel de microeconomie cît şi la nivel de macroeconomie.

Din punct de vedere economic „Salariul” reprezintă totalul remunerărilor băneşti a muncii prestate direct sau indirect, de întregul personal al unei întreprinderi economice, sau altfel spus salariul nu este altceva decît stimularea materială a lucrătorilor pentru munca concretă depusă la îndeplinirea lucrărilor.

Conform Codului Muncii art.128, salariul reprezintă orice recompensă sau cîştig evaluat în bani, plătit salariatului de către angajator în temeiul contractului individual de muncă pentru munca prestată sau care urmează a fi prestată. În consecinţă salariul are funcţie dublă: ca facor de compensare a muncii depuse şi ca element al costului producţiei.

La remunerarea muncii se ţine cont de următoarele principii:

- Cantitatea şi calitatea lucrărilor efectuate.

- Productivitatea muncii trebuie să crească mai repede ca salariul muncii, altfel apare inflaţia.

- Coienteresarea materială a lucrătorilor.

- Garantarea remunerării la timp .

- Modificarea salariului la modificarea preţurilor.

Există mai multe sisteme de remunerare, dar în Colegiu se foloseşte „Sistema în direct cu premii”. Aici se calculează salariul de bază pentru lucrul efectiv îndeplinit ţinîndu-se cont de norma de lucru şi de mărimea salariului tarifar pentru normă. Deasemenea se plătesc premii în cursul anului sau la sfîrşit de an.

Premii se plătesc pentru :

1. Productivitatea muncii înaltă

2. Calitatea lucrărilor

3. Reducerea termenului îndeplinirii lucrărilor

4. Supraîmplinirea planului de producere

5. Economisirea consumurilor materiale

Pe baza tabelului de pontaj (anexa nr.1) se calculează salariul. După perfectarea documentelor se dă comandă la bancă. Pentru a da comandă avem nevoie de următoarele documente: „Notă justificată”, „Borderoul documentelor de plată”, „Dispoziţie de plată”, plus „Cecul pentru numerar”. Casierul aduce salariul şi se înregistrează în „Registrul de casă”. Din casă se dă salariul conform „Listei de plată”(anexa nr.2). La această operaţiune se întocmeşte formula contabilă Dt 531 şi Ct 241.

Pentru generalizarea informaţiei privind decontările cu personalul este destinat contul pasiv 531 „Datorii faţă de personal privind retribuirea muncii”. În creditul acestui cont se reflectă remuneraţiile calculate iar în debit sumele achitate şi reţinute.

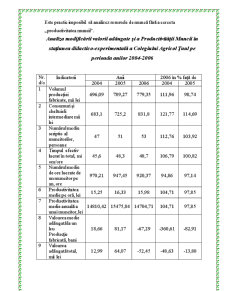

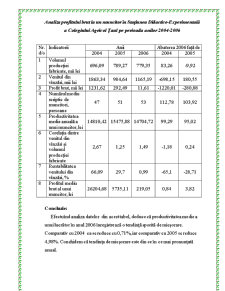

Este practic imposibil să analizez resursele de muncă fără a cerceta „productivitatea muncii”.

Analiza modificării valorii adăugate şi a Productivităţii Muncii în staţiunea didactico-experimentală a Colegiului Agricol Ţaul pe perioada anilor 2004-2006

Preview document

Conținut arhivă zip

- Salarizarea Lucratorilor in CAT.doc

Alții au mai descărcat și

I)Obiectul ,metoda si principiile contabilitatii Contabilitatea-repr o activitate specializata in evaluarea masurarea, evidentza si controlul...

Înţelegerea implicaţiilor contabilităţii în fenomenul economico-financiar necesită, în primul rând, cunoaşterea circuitului economic naţional şi a...

1. Cine sunt potrivit Legii nr.571/2003 privind codul fiscal ,persoanele obligate la plata impozitului pe profit: a) persoane juridice romane in...

Obiectul contabilitatii financiare si metoda contabilitatii intreprinderii Evaluarea contabila sau evaluarea patrimoniului – se realizeaza...

Însuşirea noţiunilor de bază privind TEORIA CONTABILĂ •Însuşirea principiilor şi tehnicilor de organizare şi funcţionare a contabilităţii unei...

CONŢINUTUL ŞI STRUCTURA CAPITALURILOR Capitalurile exprimă, sub formă bănească, obligaţiile întreprinderii faţă de cei care au participat la...

Caracteristici generale Doctrina şi practica calculaţiei costurilor remarcă faptul că alegerea metodelor posibile de utilizat în determinarea...

Te-ar putea interesa și

CAPITOLUL I PROBLEME TEORETICO- METODOLOGICE PRIVIND SISTEMUL MOTIVAŢIONAL 1.1.MOTIVAŢIA 1.1.1.CONCEPTUL DE MOTIVAŢIE;COMPONENTE, FORME....

INTRODUCERE Turismul este în trezent una dintre ramurile economice cu cea mai mare ampla dezvoltare,fapt ce a generat acordarea unei atenţii...

Carta Socială Europeană reprezintă un document elaborat de Consiliul Europei, la Torino (Italia), la data de 18 octombrie 1961 şi intrat în vigoare...

Folosit iniţial pentru a desemna suma de bani pe care o primeau soldaţii romani pentru a-şi cumpăra sarea (salarium), termenul de salariu a primit...

1 INTRODUCERE ÎN SALARIZARE În ultimii ani, se remarcă o creştere a interesului pentru o politică a remunerării cât mai eficientă, constatându-se...

“Salariul, indiferent de denumirea sa, reprezintă suma de bani dată de patron salariatului în temeiul unui contract individual de muncă pentru...

“Banii nu au fost niciodata o mare motivatie pentru mine, ci o modalitate de a tine scorul. Adevarata placere este sa joci jocul” Donald Trump (...