Extras din curs

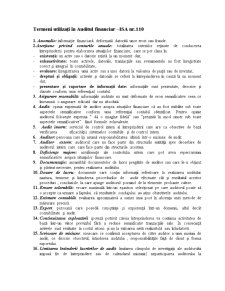

1. Anomalie: informaţie financiară deformată datorită unor erori sau fraude.

2.Aserţiune privind conturile anuale: totalitatea criteriilor reţinute de conducerea întreprinderii pentru elaborarea situaţiilor financiare, care se pot clasa în:

- existenţă: un activ sau o datorie există la un moment dat;

- exhaustivitate: toate activele, datoriile, tranzacţiile sau evenimentele au fost înregistrate corect şi integral în contabilitate;

- evaluare: înregistrarea unui activ sau a unei datorii la valoarea de piaţă sau de inventar;

- drepturi şi obligaţii: activele şi datoriile se referă la întreprinderea în cauză la un moment dat;

- prezentare şi raportare de informaţii date: informaţiile sunt prezentate, descrise şi clasate conform unui referenţial contabil.

3. Asigurare rezonabilă: informaţiile auditate nu sunt deformate de erori semnificative ceea ce înseamnă o asigurare ridicată dar nu absolută.

4. Audit: opinia exprimată de auditor asupra situaţiilor financiare că au fost stabilite sub toate aspectele semnificative conform unui referenţial contabil identificat. Pentru opinie auditorul foloseşte expresia “ dă o imagine fidelă” sau “prezintă în mod sincer sub toate aspectele semnificative” fiind formule echivalente.

5. Audit intern: serviciul de control intern al întreprinderii care are ca obiective de bază verificarea eficacităţii sistemelor contabile şi de control intern.

6. Auditor: persoana care îşi asumă responsabilitatea ultimă într-o misiune de audit.

7. Auditor extern: auditorul care nu face parte din structurile entităţii spre deosebire de auditorul intern care care face parte din structurile acesteia.

8. Deficienţe majore: insuficienţe ale controlului intern care pot avea repercursiuni semnificative asupra situaţiilor financiare.

9. Documentaţie: ansamblul documentelor de lucru pregătite de auditor sau care le-a obţinut şi păstrat necesare, pentru realizarea auditului.

10. Dosare de lucru: documente care conţin informaţii referitoare la realizarea auditului: nastura, termene şi întinderea procedurilor de audit efectuate cât şi rezultatul acestor proceduri , concluziile la care ajunge auditorul pornind de la elemente probante culese.

11. Eroare tolerabilă: eroare maximală într-un eşantion selecţionat pe care auditorul poate să o accepte ca urmare a faptului că rezultatele sondajului au atins obiectivele auditului.

12. Estimare contabilă: evaluarea aproximativă a sumei unui post în absenţa unei metode de măsurare precisă.

13. Expert: persoană care posedă cunoştinţe şi expierenţă într-un domeniu, altul decât contabilitate şi audit.

14. Continuitatea exploatării: ipoteză potrivit căreia întreprinderea va continua activitatea de bază într-un viitor previzibil fără a reduce semnificativ tranzacţiile sale. In consecinţă activele sunt evaluate la costul istoric şi nu la valoarea netă realizabilă sau lichidativă.

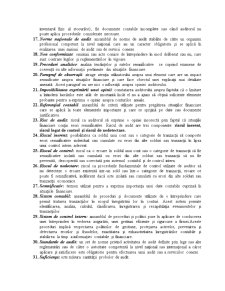

15. Scrisoare de misiune: scrisoare ce confirmă acceptarea de către auditor a unei misiuni de audit, ce descrie obiectivul, întinderea auditului , responsabilităţile faţă de client şi forma raportului.

16. Limitarea întinderii lucrărilor de audit: limitarea câmpului de investigaţii ale auditorului impusă fie de întreprindere sau de calendarul misiunii{ neparticiparea auditorului la inventarul fizic al stocurilor}, fie documente contabile incomplete sau când auditorul nu poate aplica procedurile considerate necesare.

17. Norme naţionale de audit: ansamblul de norme de audit stabilite de către un organism profesional competent la nivel naţional care au un caracter obligatoriu şi se aplică în realizarea unei misiuni de audit sau de servicii conexe.

18. Non conformitate: omisiuni sau acte comise de întreprindere în mod deliberat sau nu, care sunt contrare legilor şi reglementărilor în vigoare.

19. Proceduri analitice: analiza tendinţelor şi ratelor semnificative ce cuprind examene de coerenţă cu alte informaţii pertinente din situaţiile financiare.

20. Paragraf de observaţii: atrage atenţia utilizatorului asupra unui element care are un impact semnificativ asupra situaţiilor financiare şi care face obiectul unei explicaţii mai detaliate anexată. Acest paragraf nu are nici o influenţă asupra opiniei auditorului.

21. Imposibilitatea exprimării unei opinii: constatarea auditorului asupra faptului că o limitare a întinderii lucrărilor este atât de imortantă încât el nu a ajuns să obţină suficiente elemente probante pentru a exprima o opinie asupra conturilor anuale.

22. Referenţial contabil: ansamblul de criterii utilizate pentru pregătirea situaţiilor financiare care se aplică la toate elementele importante şi care se sprijină pe date sau documente justificative.

23. Risc de audit: riscul ca auditorul să exprime o opinie incorectă prin faptul că situaţiile financiare conţin erori semnificative. Riscul de audit are trei componente: riscul inerent, riscul legat de control şi riscul de nedetectare.

24. Riscul inerent: posibilitatea ca soldul unui cont sau o categorie de tranzacţii să comporte erori semnificative individual sau cumulate cu erori din alte solduri sau tranzacţii în lipsa unui control intern adecvat.

25. Riscul de control: riscul ca o eroare în soldul unui cont sau o categorie de tranzacţii să fie semnificative izolată sau cumulată cu erori din alte solduri sau tranzacţii să nu fie prevenită, descoperită sau corectată prin sistemul contabil şi de control intern.

26. Riscul de nedectare: riscul ca procedurile fundamentale de control utilizate de auditor să nu detecteze o eroare existentă intr-un sold sau într-o categorie de tranzacţii, eroare ce poate fi semnificativă, indiferent dacă este izolată sau cumulată cu erori din alte solduri sau tranzacţii economice.

27. Semnificativ: termen utilizat pentru a exprima importanţa unei date contabile cuprinsă în situaţiile financiare.

28. Sistem contabil: ansamblul de proceduri şi documente utilizate de o întreprindere care permit tratarea tranzacţiilor în scopul înregistrării lor în conturi. Acest sistem permite identificarea, analiza, calculul, clasificarea, înregistrarea şi recapitulaţia evenimentelor şi tranzacţiilor.

29. Sistem de control intern: ansamblul de proceduri şi politici puse în aplicare de conducerea unei întreprinderi în vederea asigurării, unei gestiuni eficiente şi riguroase a firmei.Aceste proceduri implică respectarea politicilor de gestiune, protejarea activelor, prevenirea şi detectarea erorilor şi fraudelor, exactitatea şi exhaustivitatea înregistrărilor contabile şi stabilirea la timp a informaţiei contabile şi financiare.

30. Standarde de audit: un set de norme privind activitatea de audit definite prin lege sau alte reglementări sau de către o autoritate competentă la nivel naţional sau internaţional a căror aplicare şi satisfacere este obligatorie pentru efectuarea unui audit sau a serviciilor conexe.

31. Suficienţa: este măsura cantităţii probelor de audit.

Preview document

Conținut arhivă zip

- Auditul Financiar - ISA nr 110.doc

Alții au mai descărcat și

Scopul acestui Standard Internaţional de Audit (ISA) este de a stabili reguli şi de a furniza recomandări privind determinarea răspunsurilor...

CAPITOLUL I Prezentarea generala a intreprinderi 1.2 Elemente de identificare SC AGRO TRANS AMZ SRL a fost infiintata in anul 2005. Este o firma...

Experienta educativa de la Universitatea Romano-Americana vine in sprijinul studentului cu invitatia de a parcurge impreuna drumul dificil catre...

TEMA 1 ACTIVITATEA DE INVESTIŢII ÎN PIEŢELE ECONOMIEI MODERNE 1.1.Principalele pieţe economice şi activitatea investiţională. 1.2.Gestionarea...

Situaţia economică a statelor europene s-a agravat în iarna 1946 – 1947, producţiile agricole şi industriale erau insuficiente, trebuiau importate...

1. DEFINIREA CONCEPTULUI DE ÎNTREPRINZĂTOR Noţiunea de întreprinzǎtor provine din termenul francez „entrepreneur”, care desemnează persoana ce...

INTRODUCERE EXISTĂ ETICĂ ÎN AFACERILE ECONOMICE INTERNAŢIONALE? În contextul actual al globalizării vieţii economice, sociale şi chiar...

Cum puteti cumpara o franciza mai ieftin Calcularea costului de intrare intr-o retea de franciza Nu este usor, dar nici imposibil. Exista o...

Te-ar putea interesa și

1. Introducere Preocupările de perfecţionare ale auditul financiar sunt utile, mai ales în România, unde aceste activităţi se consolidează, o dată...

Camera Auditorilor Financiari din România intitulată pe scurt Cameră – este o persoană juridică autonomă ce funcţionează sub forma de organizaţie...

Catre Consiliul de Administratie sau alt reprezentant adecvat al clientului care angajeaza auditorul. Aceasta scrisoare reprezinta o confirmare a...

Capitolul I BAZELE TEORETICE ALE CONTROLULUI FINANCIAR 1.1. Necesitatea obiectivă a controlului Chiar din momentul apariţiei sale,...

Ce este auditul? Este o activitate controversată. Lumea anglo-saxonă consideră că nu pot exista pieţe financiare fără raportări de audit, că...

Evolutia auditului a fost determinata de dezvoltarea continua a mediului economic, de amploarea complexitatii operatiunilor economice si de...