Extras din curs

1. Analiza pozitiei financiare a intreprinderii si impactul sau

1.1. Consideratii privind necesitatea abordarii bilantului din perspectiva

financiara

Analiza situatiei financiare a intreprinderii la un moment dat, de regula la

sfarsitul exercitiului, permite evaluarea marimii si evolutiei patrimoniului,

precum si formularea de aprecieri cu privire la modalitatea de realizare a

echilibrului financiar. Avand in vedere ca bilantul constituie documentul

principal care sta la baza evaluarii patrimoniului intreprinderii, studiul pozitiei

financiare a intreprinderii necesita analiza financiara a bilantului, care are un

caracter static.

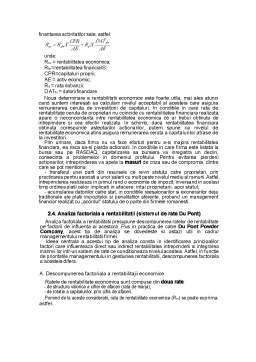

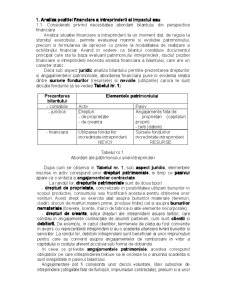

Daca sub aspect juridic analiza bilantului permite prezentarea drepturilor

si angajamentelor patrimoniale, abordarea financiara pune in evidenta relatia

dintre sursele fondurilor (resursele) si nevoile (utilizarile) carora le sunt

alocate fondurile (a se vedea Tabelul nr. 1).

Prezentarea

bilantului

Elementele patrimoniului

- contabila Activ Pasiv

- juridica Drepturi:

- de proprietate

- de creanta

Angajamente fata de:

- proprietari (capitaluri

proprii)

- terti (datorii)

- financiara Utilizarea fondurilor

incredintate intreprinderii

NEVOI

Sursele fondurilor

incredintate intreprinderii

RESURSE

Tabelul nr.1

Abordari ale patrimoniului unei intreprinderi

Dupa cum se observa in Tabelul nr. 1, sub aspect juridic, elementele

inscrise in activ corespund unor drepturi patrimoniale, in timp ce pasivul

apare ca o sinteza a angajamentelor contractate.

La randul lor, drepturile patrimoniale sunt de doua tipuri:

- drepturi de proprietate, concretizate in posibilitatea utilizarii bunurilor in

scopul productiei, consumului sau fructificarii acestuia pentru obtinerea unor

venituri. Acest drept se exercita atat asupra bunurilor materiale (terenuri,

cladiri, stocuri de marfuri,materii prime, produse finite) cat si asupra bunurilor

nemateriale (brevete, licente, marci de fabrica si alte elemente necorporale);

- drepturi de creanta, adica drepturi ale intreprinderii asupra tertilor, care

constau in angajamente contractate de anumiti parteneri, cum sunt clientii si

debitorii. De exemplu, in cazul clientilor, termenele de plata au fost convenite

in avans cu reprezentantii intreprinderii si au o scadenta ulterioara livrarii bunurilor si

serviciilor. La randul lor, debitorii intreprinderii sunt beneficiari ai unor imprumuturi

pentru care au convenit asupra angajamentelor de rambursare in viitor a

capitalului si costului aferent accstuia sub forma de dobanda.

In ceea ce priveste angajamentele patrimoniale, acestea corespund

obligatiilor pe care intreprinderea trebuie sa le onoreze la o anumita scadenta si

sunt inregistrate in pasivul bilantului.

Angajamentele pot fi consecinta unor decizii voluntare, liber subscrise de

intreprindere (obligatiile fata de furnizori, imprumuturi contractate), precum si a unor

obligatii impuse (obligatiile fiscale).

Din perspectiva managementului financiar, este importanta diferentierea

angajamentelor patrimoniale, in functie de efectele lor, in angajamente

corespunzatoare datoriilor si angajamente corespunzatoare capitalurilor

proprii. Primele obliga intreprinderea sa ramburseze datoriile si sa plateasca

dobanzile, conform clauzelor contractuale. Angajamentcle corespunzatoare

capitalurilor proprii apar in legatura cu rcmunerarea proprietarilor fondurilor

puse la dispozitia intreprinderi

Preview document

Conținut arhivă zip

- Rate Rentabilitate.pdf

Alții au mai descărcat și

Introducere În această lucrare am urmărit realizarea unei analize economico-financiare a companiei Antibiotice Iaşi în vederea identificării...

1. parodigma keynesiana In sinteza, paradigma key. Inseamna: - o noua atitudine fata de stat. Din perspectiva acestora key este asimilat cu...

Economia mondială în cifre 2009 - PIB Global (GDP) → 58.228 mld USD - VNB Global - (GNI) → 59.219 mld USD - VNB (GNI)/locuitor → 8.741 USD...

1. DEFINIREA ŞI CARACTERISTICA PIEŢII MONETARE Circuitul activelor financiare între ofertanţii de fonduri şi beneficiarii acestora are loc prin...

Rolul statului este de a defini parcursul general al economiei pe care o reprezintă, de a trasa liniile marcante ale dezvoltării acesteia statul...

Cap. 1. Introducere în economia mondială Aparitia economiei mondiale Premisele aparitiei economiei mondiale Conceptul de economie mondială...

Studiu de caz: Probabilitatea de materializare a riscului Probabilitatea de materializare a riscului exprimă frecvenţa relativă de apariţie a unui...

Te-ar putea interesa și

I 1. NOTIUNI GENERALE PRIVIND RENTABILITATEA Rentabilitatea reprezinta caracteristica unei societati comerciale de a obtine un venit mai mare...

INTRODUCERE Creştererea gradului de complexitate a activităţii economice a întreprinderilor, in contextul mecanismelor pietei, are implicatii...

Introducere Ritmul actual de creştere a populaţiei şi deficitul existent sub aspectul mijloacelor de trai necesare pentru hrana oamenilor, impun...

CAPITOLUL I. EFICIENTA ECONOMICA 1.1. Conceptul de eficicienţă a producţiei şi investiţiilor 1.2. Necesitatea calculelor de eficienţă economică a...

1. ANALIZA ECHILIBRULUI FINANCIAR 1.1 Fondul de rulment FR= capitaluri proprii+datorii financiare+subventii+provizioane - active imobilizate nete...

I N T R O D U C E R E Creşterea complexităţii activităţii economice a întreprinderii, ca urmare a mecanismelor pieţei, are profunde implicaţii în...

Capitolul I: Prezentarea societăţii S.C. ALBALACT S.A. 1.1. Scurt istoric si amplasarea societatii Amplasarea SC Albalact SA Sediu: localitatea...

Capitolul. 1 Scurt istoric a S.C. Albalact S.A. Compania Albalact a fost înfiinţată în anul 1971 şi transformată în societate comercială pe...