Extras din curs

Analiza diagnostic a structurii producţiei

Prin structura producţiei sau asortiment, se înţelege ponderea deţinută de fiecare sortiment din nomenclatorul de fabricaţie al unei întreprinderi în volumul total al producţiei într-o anumită perioadă de timp.

Structura producţiei ce urmează a se fabrica se stabileşte în funcţie de contractele de desfacere încheiate cu diverşii beneficiari precum şi în funcţie de resursele materiale existente şi cele anticipate (investiţiile prevăzute pentru perioada actuală) ale întreprinderii. De aceea, modificările în structura producţiei pot avea loc numai în condiţiile realizării producţiei la toate sortimentele, în măsura în care nu afectează proporţiile stabilite iniţial în vederea respectării contractelor încheiate.

Analiza realizării producţiei din punct de vedere al structurii sau asortimentului, se face mai întâi prin compararea ponderii prevăzute cu ponderea efectivă a fiecărui sortiment în volumul total al producţiei astfel:

- pentru producţia omogenă;

- pentru producţia eterogenă,

iar

în care:

g - ponderea (greutatea specifică) fiecărui sortiment ;

q – volumul fizic al producţiei din fiecare sortiment;

p - preţul de vânzare pe sortimente (fără TVA);

- modificarea ponderilor pe sortimente.

Aprecierea sintetică a respectării structurii producţiei se face cu ajutorul unui indicator cunoscut sub numele de coeficient mediu de structură sau asortiment.

Mărimea coeficientului de structură sau asortiment ( ) se determină prin raportarea producţiei efective executate în contul structurii programate ( ) la producţia efectivă recalculată la structura programată ( ).

în care:

- producţia totală realizată în contul structurii programate;

- producţia efectivă totală recalculată la structura programată.

Pentru determinarea acestui coeficient se stabileşte mai întâi numitorul. Astfel, recalcularea producţiei efective la structura programată se poate face în două modalităţi: fie ponderând producţia totală efectivă cu greutatea specifică programată a fiecărui sortiment, fie ponderând producţia programată pe fiecare sortiment cu indicele mediu de realizare a producţiei pe întreaga întreprindere.

Relaţiile de calcul sunt următoarele:

sau

în care:

- ponderea programată a fiecărui sortiment în volumul total al producţiei;

- volumul programat al producţiei pe sortimente;

- volumul efectiv al producţiei pe sortimente;

- producţia efectivă totală obţinută prin însumarea volumului efectiv al producţiei pe fiecare sortiment, în cazul producţiei omogene , sau cu ajutorul unor preţuri de vânzare constante în cazul producţiei eterogene ;

- indicele de realizare a producţiei pe total întreprindere.

De menţionat că pe total întreprindere, volumul producţiei efective recalculată în funcţie de structura programată a fiecărui sortiment corespunde cu volumul producţiei efective, însă pe sortimente aceasta diferă datorită schimbărilor în structura producţiei.

Pentru stabilirea producţiei executate în contul sau în limitele structurii programate (Q’’) (numitorul relaţiei), este necesar să se compare pe fiecare sortiment producţia efectivă recalculată la structura programată ( ), cu producţia efectiv realizată ( ) şi luarea în considerare a valorii celor mai mici (q,,):

- pentru producţia omogenă;

- pentru producţia eterogenă.

Coeficientul mediu de asortiment poate fi calculat şi cu ajutorul relaţiei:

unde:

g- - modificarea ponderii la sortimentele unde nu s-a realizat structura programată a producţiei.

Principiul care stă la baza calculării coeficientului mediu de structură constă în neadmiterea compensărilor între depăşirile la anumite sortimente şi nerealizările la alte sortimente, exprimate sub forma mărimilor relative, prin intermediul structurii sau ponderii deţinute de fiecare sortiment în totalul producţiei. Cu ajutorul coeficientului mediu de asortiment se poate aprecia dacă s-a respectat structura programată a producţiei şi intensitatea abaterilor care au avut loc faţă de program.

Mărimea coeficientului mediu de structură poate fi egală sau mai mică decât 1 sau 100 ( ). Acest coeficient este egal cu 1 când programul de producţie a fost realizat în proporţie de 100% la toate sortimentele sau a fost depăşit ori nerealizat în aceeaşi proporţie la toate sortimentele şi este mai mic decât 1 când programul de producţie pe sortimente a fost realizat în proporţii diferite.

Pentru exemplificarea analizei realizării producţiei din punct de vedere a structurii vom folosi datele din tabelul nr. 2.7.

Tabelul nr. 2.7

Sorti-ment Producţia (mii lei) programată (0) realizată (1)

q1r

q,,

q0 g0 q1 g1

A

B

C

D 2.114.000

1.409000

2.819.000

704.000 30,0

20,0

40,0

10,0 2.199.560

1.365.100

2.847.000

916.180 30,01

18,68

38,86

12,44 2.198.560

1.465.360

2.131.760

732.160 2.198.560

1.365.100

2.947.000

732.160

Total 7.046.000 100,0 7.327.840 100,00 7.327.840 7.142.820 0,978

Din analiza datelor prezentate în tabelul de mai sus, rezultă că structura programată a producţiei nu a fost respectată. Astfel, la sortimentul D această pondere a crescut de la 10% la 12,45%, la sortimentul B ponderea a scăzut de la 20% la 18,68% etc.

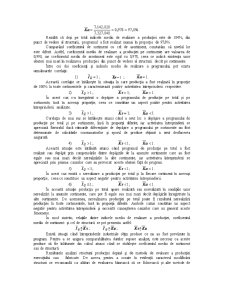

Coeficientul mediu de asortiment are următoarea valoare:

Preview document

Conținut arhivă zip

- Analiza Diagnostic a Structurii Productiei si a Gestiunii Resurelor Umane.doc

Alții au mai descărcat și

Cap. 1. Organizare şi funcţionalitate la CAS Iaşi Casa Judeţeană de Sănatate Iaşi este o instituţie publică, cu personalitate juridică, având un...

1. Capitolul I – Organizarea si functionarea Primariei Municipiului Barlad 1.1. Istoricul municipiului Barlad Barladul reprezinta un nume si o...

Introducere Economia de piaţă plasează întreprinderea în centrul structurilor concentrice ale activităţii economice. Generatoare de relaţii de...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Exemplul 1: Se dau urmatoarele date referitoare la datoria publica pe anii 2001 si 2003: Indicatori U.M 2001 2003 Datoria publica totala (DPT =...

2.1 Conţinutul strategiilor şi politica de investiţii Politica de investiţii pe pieţele de capital se concretizează în obiectivele investitorilor...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

CURS 2 Noţiuni generale privind instituţiile publice CURS 2 Noţiuni generale privind instituţiile publice Definiţie (legea nr.500/2003 privind...

Te-ar putea interesa și

CAP. I. DESCRIEREA SOCIETATII COMERCIALE SI POZITIA FATA DE PIATA 1.1 ÎNFIINTARE SI STATUT JURIDIC Societatea comerciala S.C CILINDRUL S.A....

INTRODUCERE 1. Rolul şi obiectivele diagnosticului Diagnosticul reprezintă una dintre etapele majore ale managementului strategic al...

INTRODUCTION Diagnostic analysis is a broad investigation of the main economic, technical, sociological, legal and management aspects of a...

Capitolul I: Fundamentele teoretico-metodologice ale analizei economico-financiare 1.1. Fundamente teoretice 1.1.1. Tipuri de analiză...

CAPITOLUL I PREZENTAREA SOCIETĂŢII COMERCIALE S.C. OLTCHIM S.A. RAMNICU VALCEA Denumirea societatii : S. C. OLTCHIM S.A.Rm.Valcea Sediul social...

INTRODUCERE Prezenta lucrare urmăreşte modalităţile de reducere a costurilor de producţie la UCM REŞIŢA. Am ales aceasta firmă deoarece UCM REŞIŢA...

1. Prezentarea unitatii SC ILVAS SA Vaslui a luat fiinta prin preluarea patrimoniului fostei Intreprinderi de Industrializare a Laptelui,...

INTRODUCERE În condiţiile tranziţiei ţării noastre la economia de piaţă, fiecare întreprindere, indiferent de forma de proprietate, profil sau...