Extras din curs

Obiectul deciziei de finanţare îl constituie selecţia surselor de capitaluri, la cel mai redus

cost al procurării acestora, în condiţii de reducere a riscului. Sursele de procurare a capitalurilor le

vom analiza în continuare în funcţie de tipul activităţii de finanţat, respectiv vom vorbi în

continuare despre finanţarea pe termen scurt, aferentă activităţii curente, de exploatare a firmei, şi

despre finanţarea pe termen mediu şi lung, aferentă investiţiilor realizate de către firmă. Sursele de

finanţare se împart în: surse proprii, surse atrase (datorii de exploatare), surse împrumutate (pe

termen scurt, mediu şi lung) şi surse închiriate (aferente finanţării pe termen lung).

VI.1. Finanţarea pe termen scurt a firmei

Obiectul deciziei de finanţare pe termen scurt îl constituie selecţia şi mobilizarea

operativă a surselor de capitaluri circulante, la cel mai redus cost al procurării acestora, în

condiţii de reducere a riscului.

Se referă la finanţarea a cărei durată este de cel mult un an. Finanţările pe termen scurt

vizează activele de exploatare al căror cuntum variază prompt în funcţie de creşterea sau decreşterea

activităţii de la un an la altul, de la un trimestru la altul etc. Studiul structurării pasivului bilanţului

relevă faptul că 40-60% din pasivul firmei este constituit din datorii pe termen scurt. Această

îndatorare este cu atât mai ridicată cu cât firma are dimensiuni mai mici. Într-adevăr, micile

întreprinderi care nu au acces la piaţa financiară recurg la creditul comercial şi la credite bancare.

Mijloacele de procurare a capitalurilor circulante se împart în trei categorii:

1. surse proprii;

2. surse atrase (datorii de exploatare);

3. surse împrumutate.

VI.1.1. Surse proprii de finanţare a firmei pe termen scurt

Acoperirea financiară a activelor circulante cu fonduri proprii, chiar dacă implică

participarea „investitorilor de capitaluri” la proprietate şi la distribuţia profitului net, constituie,

totuşi, cea mai sigură sursă de finanţare, determină autonomie financiară şi elimină riscul retragerii

fortuite a capitalurilor.

După cum am văzut în capitolul anterior, surplusul de surse permanente, degajat din

finanţarea pe termen lung a nevoilor permanente, îl constituie fondul de rulment. La o anumită

dată, fondul de rulment reprezintă excedentul activelor pe termen scurt asupra pasivelor pe termen

scurt.

În mărime absolută, fondul de rulment se determină în două variante: fie ca diferenţă între

capitalurile proprii şi datoriile financiare, pe de o parte, şi activele imobilizate nete, pe de altă parte,

fie ca diferenţă între active circulante şi datorii pe termen scurt:

FR = Capital permanent – Active imobilizate = (Capitaluri proprii + Datorii financiare) – Active

imobilizate

FR = Active circulante – Datorii pe termen scurt (Resurse de trezorerie)

Fondul de rulment reprezintă partea din capitalul permanent care poate fi utilizată

pentru finanţarea activelor circulante, adică excedentul de capital permanent faţă de active

imobilizate sau excedentul activelor circulante cu lichidităţi pe termen mai mic de un an, faţă

de datoriile cu exigibilitate pe termen mai mic de un an.

Între activele circulante (Ac), resursele de trezorerie (Rt) şi fondul de rulment (FR) există

posibilitatea unei triple corelaţii din care să rezulte fond de rulment pozitiv, neutru sau negativ,

după cum urmează:

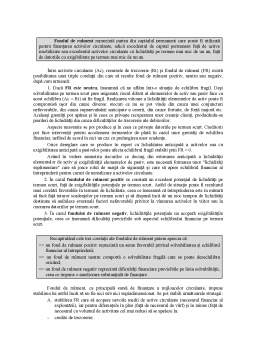

1. Dacă FR este neutru, înseamnă că ne aflăm într-o situaţie de echilibru fragil. Deşi

solvabilitatea pe termen scurt pare asigurată, riscul diferit al elementelor de activ sau pasiv face ca

acest echilibru (Ac = Rt) să fie fragil. Realizarea viitoare a lichidităţii elementelor de activ poate fi

compromisă uşor din cauze diverse: stocuri ce nu se pot vinde din cauza unei conjuncturi

nefavorabile, din cauza supraevaluării anticipate a cererii, din cauze fortuite, de forţă majoră etc.

Aceleaşi greutăţi pot apărea şi în ceea ce priveşte recuperarea unor creanţe clienţi, producându-se

pierderi de lichidităţi din cauza dificultăţilor de trezorerie ale debitorilor.

Aspecte neavenite se pot produce şi în ceea ce priveşte datoriile pe termen scurt. Creditorii

pot face intervenţii pentru accelerarea termenelor de plată în cazul unor greutăţi de echilibru

financiar, nefiind de acord în nici un caz cu prelungirea unor scadenţe.

Orice dereglare care se produce în raport cu lichiditatea anticipată a activelor sau cu

exigibilitatea anticipată a pasivelor poate afecta echilibrul fragil stabilit prin FR = 0.

Având în vedere asimetria riscurilor ce decurg din estimarea anticipată a lichidităţii

elementelor de activ şi exigibilităţii elementelor de pasiv, este necesară formarea unor "lichidităţi

suplimentare" care să joace rolul de marjă de siguranţă şi care să apere echilibrul financiar al

întreprinderii pentru cazuri de nerealizare a activelor circulante.

2. În cazul fondului de rulment pozitiv se constată un excedent potenţial de lichidităţi pe

termen scurt, faţă de exigibilităţile potenţiale pe termen scurt. Astfel de situaţie poate fi rezultatul

unei corelări favorabile în termeni de lichiditate, ceea ce înseamnă că întreprinderea este în măsură

să facă faţă tuturor scadenţelor pe termen scurt şi să dispună încă de un stoc tampon de lichidităţi

destinate să anihileze eventuali factori nefavorabili privitor la vânzarea activelor în viitor sau la

onorarea datoriilor pe termen scurt.

3. În cazul fondului de rulment negativ, lichidităţile potenţiale nu acoperă exigibilităţile

potenţiale, ceea ce înseamnă dificultăţi previzibile sub aspectul echilibrului financiar pe termen

scurt.

Preview document

Conținut arhivă zip

- Decizia de Finantare a Firmei.pdf

Alții au mai descărcat și

CAPITOLUL 1 Conţinutul deciziei de finanţare pe termen scurt a întreprinderii Deciziile financiare au drept obiect definirea structurii...

Introducere Finanţarea întreprinderii înseamnă obţinerea şi punerea la dispoziţie a unor sume de bani, drepturi şi bunuri productive. Viaţa...

Finantarea prin credite Este o modalitate de finantare care are menirea de a completa capitalul necesar initierii afacerii si desfasurarii...

Politica financiara - ansamblu de metode si instrumente cu character financiar antrenate in procurarea, alocarea si gestionarea resurselor banesti,...

5.1 Conceptul de investiţii Noţiunea de investiţii poate fi privită: a) în sens larg – cuprinde totalitatea cheltuielilor şi alocărilor de...

1-CONCEPTUL sI FUNCtIILE FINANtELOR ÎNTREPRINDERII Finantele agentilor economici reprezintã veriga primarã, de bazã, a întregului sistem...

1. Autofinanţarea În general, finanţarea unei firme pe termen lung poate fi descrisă în felul următor: Prin autofinanţare se înţelege, aşadar,...

Te-ar putea interesa și

Capitolul 1. Managementul firmelor cu activitate internaţională 1.1 Rolul firmelor internaţionale în economia contemporană În actualul context...

CAP1 ANALIZA TEHNOLOGIEI FIRMELOR. FUNCŢII DE PRODUCŢIE 1. 1. DEFINIŢII Punerea strategiei adoptate în funcţiune necesită adoptarea unor...

INTRODUCERE 1. Importanța și actualitatea temei În temeiul economiei de piață, bazată pe libera inițiativă, firma este liberă să cheltuiască, să...

CAPITOLUL 1 “INVESTITIILE IN ROMANIA CONTEMPORANA” 1.1. ROLUL INVESTITIILOR IN CONTEXTUL ECONOMIEI DE PIATA DIN ROMANIA In orice domeniu:...

Din punct de vedere tehnic, fuziunea consta în combinarea a doua sau mai multe companii cu scopul de a crea o entitate economica prin unificarea...

Introducere Decizia de finanțare reprezintă o decizie foarte importantă în cadrul oricărei firme .Aceasta trebuie analizată foarte succint ,să fie...

INTRODUCERE Intreprinderile evolueaza intr-un mediu financiar care le ofera instrumente si posibilitati de actiune specifice, dar le impun in...

Introducere Ȋn vastul peisaj economic, capacitatea managerilor de a înțelege și aplica principiile, metodele și tehnicile moderne de management au...