Cuprins

- Cap.1.Noțiuni generale

- 1.1.Trăsăturile și componentele managementului bancar

- 1.2.Riscurile în activitatea bancară și caracteristicile acestora

- 1.2.1.Riscuri financiare

- 1.2.2.Riscuri de piață

- 1.2.3.Riscuri operaționale

- 1.3.Fonduri de risc - Acordul de la Basel

- Cap.2.Gestionarea și asigurarea riscului operațional

- 2.1.Gestionarea riscului operațional

- 2.2.Asigurarea riscului operațional

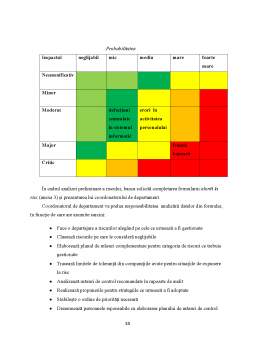

- Cap.3.Studiu de caz. Departamentul de risc din Banca Tansilvania

- 3.1.Strategia de gestionare a riscului in Banca Transilvania

- 3.2. Structura și organizarea departamentului de administrare riscuri în cadrul BT

- 3.3.Norma BT privind asigurarea riscului rezidual

- 3.4.Eficiența departamentului de risc la BT

- 3.5.Interviu cu Gabriel Dimiriu, șef serviciu în cadrul BT la departamentul risc credite prin divizia retail

- Concluzii

- Bibliografie

- Anexe

Extras din disertație

CAPITOLUL 1

Noțiuni generale

1.1.Trăsăturile și componentele managementului bancar

În zilele noastre, rolul băncilor și rolul sistemului bancar, a devenit foarte important. Societățile bancare sunt permanent preocupate de optimizarea procesului conducerii, pentru a atinge rezultate propuse, pentru a asigura dezvoltarea programată.

Managementul bancar este considerat arta conducerii unei bănci. Joseph Meleze definește managementul bancar ca „abordare generală în fixarea obiectivelor globale și integrarea resurselor disponibile în sistemul orientat spre împlinirea acestor obiective, iar în final către conducerea sistemului pentru depășirea dificultăților din mediul economic”.

Pentru realizarea unei organizări științifice a muncii în cadrul unei societăți bancare, va trebui luat în considerare că locul și rolul unei bănci e determinat de calitatea de intermediar în relația economie-investiție, acesta fiind determinant în creșterei economice. Prin procesul creditării se pune în valoare trăsătura intermediarilor, anume transformarea unor active nemonetare în activele monetare, dar și alocarea în mod rațional a resurselor financiare care au fost economisite anterior pentru proiecte de investiții care vor fi generatoare de viitoare profituri.

Banca este constituită ca firmă și acționează în domeniul specific, al creării, al distribuirii, precum și utilizării monedei, a substitutelor monedei. O bancă își circumscrie activitatea în scopul atingerii obiectivului fundamental pe care orice firmă îl are, respectiv maximizarea profitului.

Managementul unei bănci poate fi considerat ca fiind un proces de integrare funcțională aferent ansamblului diferențiat al unor activități specifice, care sunt centrate pe obținerea sau combinarea resurselor umane, fizice, informaționale și financiare în vederea furnizării profitabile a tuturor produselor sau serviciilor bancare.

Managementul bancar are trăsături care îl individualizează în mod semnificativ în cadrul unui management general.

Aceste caracteristici sunt în legătură cu specificitatea conținutului, iar acesta îmbracă mai multe forme:

- specificitatea obiectului, constituit de monedă și substitute;

-specificitatea procesului, adică o transformare ce se manifestată prin multiplicare, remunerare, transferare. Banca realizează transformarea monedei. Ea se transformă în active financiare, iar acest proces evidențiază diversitatea procesuală a transformării, deoarece vizează caracteristicile activelor;

-specificitatea pieței bancare, care induce proceselor riscuri diferențiate sau codeterminate, ajustând în mod semnificativ rezultatele unei activității bancare;

- specificitatea de produse bancare, care se caracterizează prin diversitate atributivă (adică a atributelor), în condiții de conservare a substanței generice, adică moneda, iar diversitatea atributivă ca fi determinată de caracteristici și destinații ale produselor bancare;

-specificitatea tehnologică, adică cea determinată de specificități ale obiectului și procesului, aceasta fiind centrată pe informații, nu pe substanță, deoarece tehnologia bancară utilizează preponderent echipamente. Acestea asigură realizarea proceselor de transformare și serviciile adiționale.

În perspectiva unui management bancar, societatea bancară realizează un număr de cinci funcțiuni esențiale, numite ansambluri omogene de activități coerente, vizând realizarea de obiective intermediare (funcționale):

a) funcțiunea productivă, concretizată în activitatea furnizoare de servicii bancare sau produse, funcțiune esențială a băncilor, realizată prin intermediul unor funcții specifice:

-funcție de depozit, atragere disponibilități bănești din economie

-funcție de investiție concretizată prin acordarea unor credite, prin achiziționarea de active;

-funcție de transfer plăți, banca fiind un intermediar în circuitul încasări-plăți;

-funcția de servicii, banca fiind furnizor de servicii financiare, care pot fi însoțitoare ale celorlalte funcții din bancă.

b) funcțiunea distributivă și comercială, concretizată în activitățile și operațiunile care asigură alimentarea cu resurse a băncii și distribuirea produselor bancare.

Cele mai importante componente ale acestei funcțiuni sunt activități de marketing sau de promovare a relațiilor cu clientela;

Bibliografie

- C.M.Cojocaru, Plăți și operațiuni bancare, Editura Universității București, 2016

- A. Horobeț, Managementul riscului, Editura CH Beck, București, 2005

- A.A.Maksyutov, Management bancar, Alfa-Press, București, 2010

- C.Anghelache, Metode și modele de măsurare a riscurilor și performanțelor financiar-bancare, Editura Artifex, București, 2006

- C.Anghelache, G.Bodo, Considerații teoretice privind geneza și evoluția riscurilor bancare, Revista română de statistică, Suplimentul nr.5, București, 2018

- C. Havarneanu, Pishologia riscului, Editura Collegium, București, 2015

- D.D.Chirițescu, Inflația și alte dezechilibre din economia și societatea românească - Editura Institutul european, București, 2015

- G.Dionne, Managementul riscului corporativ, Editura Wiley, Londra, 2019

- I.Mihai, Management financiar-bancar, Editura Fundația România de Mâine, București, 2007

- I.Popa, I. Verboncu, S.C.Ștefan, Diagnosticarea organizației, Editura Pro Universitaria, București, 2020

- I.I.Trenca, H.T.Silivestru, Managementul riscului operațional în bănci, Editura Casa Cărții de Știință, București, 2011

- Financial Stability Review a BCE, Riscurile sistemice din perspectiva stabilității financiare și a politicii macroprudențiale, Ediția publicată pe 18.11.2020

- L.M.Treapăt, Managementul și asigurarea riscurilor bancare în România, Editura economică, București, 2011

- L.M.Treapăt, Riscul și brandurile corporative. Sinteze și studii de caz, Editura Triton, București, 2018

- L.Badea, A.Socol,V.Drăgoi, I.Drigă, Managementul riscului bancar, Editura Economică, București, 2010

- O.Nicolescu, I.Verboncu, Fundamentele managementului organizației, Editura Universitară, București, 2008

- S.C.Ștefan, S.C.Popa, A.A.Olariu, C.F.Popa, Metodologia cercetării în management, Editura Pro Universitaria, București, 2020

- T.O.Adam, L.Gabudeanu, Managementul riscului, Editura Evrika, București, 2019

Legislație

- Directiva CE privind redresarea și rezoluția instituțiilor de credit și a firmelor de investiții. Directiva privind redresarea și rezoluția instituțiilor bancare BRRD II

- Norma Băncii Naționale a României nr. 17/2003 privind organizarea și controlul intern al activității instituțiilor de credit și administrarea riscurilor semnificative, precum și organizarea și desfășurarea activității de audit intern a instituțiilor de credit, publicată în Monitorul Oficial al României nr. 47/2004

- Ordonanța de Urgență a Guvernului nr.99 din 6 decembrie 2006 privind instituțiile de credit și adecvarea capitalului

- Legea nr. 227/2007 pentru aprobarea Ordonanței de urgență a Guvernului nr.99/2006 privind instituțiile de credit și adecvarea capitalului

- Legea nr. 272/2013 pentru modificarea și completarea Ordonanței de urgență a Guvernului nr. 98/2006 privind supravegherea suplimentară a instituțiilor de credit, a societăților de asigurare și/sau de reasigurare, a societăților de servicii de investiții financiare și a societăților de administrare a investițiilor dintr-un conglomerat financiar, a Ordonanței de urgență a Guvernului nr. 99/2006 privind instituțiile de credit și adecvarea capitalului și a Legii nr. 32/2000 privind activitatea de asigurare și supravegherea asigurărilor

- Regulament nr. 24 din 14.dec.2006, publicat în Monitorul Oficial, Partea I 1035 bis 1 28.dec.2006 cu Intrare în vigoare la 1.ian.2007, privind determinarea cerințelor minime de capital ale instituțiilor de credit și ale firmelor de investiții pentru riscul operațional

- Rezoluția Parlamentului European din 7 octombrie 2010 referitoare la Basel II și la modificarea Directivelor privind cerințele de capital (CRD 4) (2010/2074),(2011/C 371 E/05)

Surse de internet

www.bancatransilvania.ro

www.bnr.ro

www.ec.europa.eu

Preview document

Conținut arhivă zip

- Managementul riscurilor in institutii financiare - Studiu de caz Banca Transilvania.docx

Alții au mai descărcat și

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

Te-ar putea interesa și

INTRODUCERE În româneşte, termenul de “guvernanţă” este sinonim cu termenul de “administrare/procese de administrare”. De asemenea, în vocabularul...