Cuprins

- Introducere 3

- Capitolul 1. Contabilitatea veniturilor și cheltuielilor 5

- 1.1 Contabilitatea cheltuielilor 5

- 1.2. Contabilitatea veniturilor 14

- 1.3. Documente justificative 20

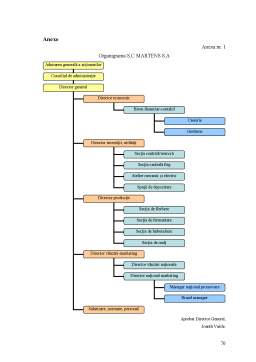

- Capitolul 2. Prezentarea generalǎ a societǎții comerciale Martens SA 26

- 2.1. Prezentarea domeniului de activitate al firmei MARTENS SA 26

- 2.2. Scurt istoric al SC MARTENS SA 31

- 2.3. Evoluția principalilor indicatori ai societǎții Martens SA 39

- Capitolul 3. Analiza și contabilizarea veniturilor și cheltuielilor societǎții Martens SA 48

- 3.1. Monografie contabilǎ privind veniturile și cheltuielile firmei Martens SA 48

- 3.2. Analiza veniturilor și cheltuielilor entitǎții Martens SA 59

- Concluzii și Propuneri 66

- Bibliografie 68

- Anexe 70

Extras din licență

Introducere

Performanțele obținute de cǎtre o întreprindere sunt informații prețioase, esențiale în economiile bazate pe investiții private și necesare unei sfere largi de utilizatori precum investitorii, furnizorii, clienții etc. Aceste informații despre rezultatele obținute de o întreprindere în urma desfǎșurǎrii activitǎții sale pentru îndeplinirea obiectului sǎu de activitate, sunt cuprinse în situațiile financiare ale societǎții.

Prin intermediul lucrǎrii de fațǎ mi-am propus analizarea în detaliu a evenimentelor ce au loc la nivelul societǎții și a determina formarea veniturilor și cheltuielilor ce au un rol decisiv în stabilirea sensului evoluției întreprinderii.

Este cunoscut faptul cǎ în ultimii ani criza economicǎ și financiarǎ și-a facut simțitǎ prezența atât la nivel mondial cât și la nivel național, acest lucru fiind vizibil prin numǎrul mare de întreprinderi care se aflǎ în pragul falimentului sau chiar au intrat în procesul de insolvențǎ.

Pentru a studia efectele crizei asupra societǎților, am ales drept cadru organizatoric o societate comercialǎ din industria alimentarǎ a cǎrui domeniu de activitate este producția și comercializarea berii și a bǎuturilor rǎcoritoare, respectiv S.C. Martens S.A.

Am ales sǎ studiez și sǎ analizez situația veniturilor și cheltuielilor firmei Martens S.A. deoarece la nivelul acestei societǎți criza economicǎ și financiarǎ se resimte puternic, acest lucru fiind reflectat prin pierderile înregistrate în ultimii ani.

Lucrarea își propune sǎ studieze și sǎ analizeze cauzele care au influențat negativ desfǎșurarea activitǎții firmei, iar acest lucru se realizeazǎ prin intermediul celor trei capitole cuprinse în structura acesteia.

Primul capitol cuprinde noțiuni teoretice privind contabilitatea veniturilor și cheltuielilor firmei precum și mecanismele înregistrǎrii acestor date în contabilitate. De asemenea sunt prezentate documentele justificative specifice acestor înregistrǎri.

Ȋn cea de-a doua parte sunt prezentate date informative privind domeniul de activitate al societǎții precum și evoluția acestuia atât la nivelul Uniunii Europene cât și la nivel național. Acest capitol cuprinde și un scurt istoric al societǎții Martens SA precum și o scurtǎ analizǎ a principalilor indicatori economico-financiari cum ar fi rentabilitatea, lichiditatea , solvabilitatea, etc.

Cel de-al treilea capitol reprezintǎ esența acestei lucrǎri deoarece cuprinde o monografie contabilǎ a operațiunilor desfǎșurate de întreprindere ce genereazǎ veniturile și cheltuielile acesteia precum și o analizǎ detaliatǎ a structurii contului de profit și pierdere.

Scopul acestei lucrǎri este de a descoperi cauzele care au dus la înrǎutǎțirea situației financiare a firmei Martens SA, generând pierderile înregistrate în ultimii trei ani de activitate și modul în care efectele crizei se reflectǎ la nivelul acestei întreprinderi.

În concluzie, prin aceastǎ lucrare doresc sǎ evidențiez importanța contabilitǎții veniturilor și cheltuielilor, ca principali factori în determinarea profitului sau pierderii înregistrate de cǎtre societǎți în urma desfǎșurǎrii activitǎții lor.

Capitolul 1. Contabilitatea veniturilor și cheltuielilor

Deoarece pentru obținerea rezultatelor financiare, entitǎțile trebuie sǎ realizeze și sǎ desfǎșoare activitǎți înscrise în obiectul lor de activitate, aceste activitǎți genereazǎ cheltuieli și apoi venituri din care se obțin rezultate financiare.

În activitatea entitǎților se realizeazǎ, deci, o multitudine de operațiuni care angajeazǎ cheltuieli și genereazǎ venituri. Pentru înregistrarea și calcularea cheltuielilor, respectiv a veniturilor, sunt cuprinse în planul general de conturi mai multe conturi de cheltuieli și venituri. Pentru cheltuieli este creatǎ clasa 6 “Conturi de cheltuieli”, iar pentru venituri clasa 7 “Conturi de

Bibliografie

Bărbuţă – Mişu Nicoleta (2011), Management financiar, Editura Europlus, Galaţi.

Busuioc Mihaela, Grigore Violeta (2005), Contabilitate generală, Editura Universitas, Bucureşti.

Caraiani Chiriţa (2005), Bazele contabilităţii, Editura Infomega, Bucureşti.

Ciobănaşu Marilena (2011), Analiză economico – financiară, Editura Universitară, Bucureşti.

Colasse Bernard (2009), Analiza financiară a întreprinderii, Editura Tipo Moldova, Iaşi.

Dinu Eduard (2001), Analiza economică şi financiară a firmei, Editura ASE, Bucureşti.

Isai Violeta (2003), Contabilitate financiară, Editura Didactică şi Pedagogică, Bucureşti.

Moisescu Florentina (2008), Contabilitate financiară: note de curs, Universitatea „Dunărea de Jos”, Galaţi.

Moroşan Ioan (2010), Contabilitate financiară şi de gestiune, Editura CECCAR, Bucureşti.

Moroşan Iosefina (2006), Analiză economico – financiară, Editura Fundaţiei România de Mâine, Bucureşti.

Pântea Iacob Petru, Bodea Gheorghe (2002), Microîntreprinderile în economia românească, Editura Intelcredo, Deva.

Petrescu Silvia (2010), Analiză şi diagnostic financiar – contabil, Editura CECCAR, Bucureşti.

Pop Atanasiu (2002), Contabilitatea financiară românescă armonizată cu directivele contabile europene şi Standardele Internaţionale de Contabilitate, Editura Intelcredo, Deva.

Popa Adriana Florina (2011), Contabilitatea și fiscalitatea rezultatului ȋntreprinderii, Editura CECCAR, București.

Ristea Mihai (2005), Contabilitate financiară, Editura Universitară, Bucureşti.

Robu Vasile, Georgescu Nicolae (2004), Analiză economico – financiară, Editura Economică, Bucureşti.

Toma Constantin (2011), Contabilitate financiară, Editura Tipo Moldova, Iaşi.

Toma Marin (2009), Iniţiere în evaluarea întreprinderilor, Editura CECCAR, Bucureşti.

Articole sau documente descărcate de pe internet:

Robu Doina Maria, Contabilitate generală, Bucureşti, disponibilă online: http://www.biblioteca-digitala.ase.ro/biblioteca/carte2.asp?id=403&idb=20

Preview document

Conținut arhivă zip

- Contabilitatea Veniturilor Si Cheltuielilor la SC Martens SA.doc

Alții au mai descărcat și

CAPITOLUL 1. DELIMITĂRI PRIVIND RELAŢIILE CU FURNIZORII ŞI CLIENŢII 1.1. Definiţii, forme şi clasificări ale relaţiilor cu furnizorii şi clienţii...

1.1 Obiectivele organizării contabilităţii Deşi gama de obiective ale contabilitǎţii financiare este foarte diversǎ, o analizǎ temeinicǎ a...

INTRODUCERE Realizarea de catre fiecare întreprindere a unei ridicate performante economice şi financiare şi a unei inalte şi durabile...

Motto: „La sfârşitul zilei socoteşte nu ceea ce alţii au făcut faţă de tine, ci ceea ce tu ai făcut faţă de alţii” NICOLAE IORGA INTRODUCERE...

I N T R O D U C E R E Prin această lucrare mi-am propus să analizez cât mai multe aspecte privind leasingul ca element de finanţare într-o...

INTRODUCERE Pentru desfãşurarea operaţiilor specifice activitǎţii de exploatare este necesar ca întreprinderea sǎ intre în relaţii cu diverse...

INTRODUCERE Viabilitatea întreprinderii în condiţiile concurenţiale de piaţă, rezultatele acesteia obţinute în procesul desfăşurării activităţii...

ARGUMENTARE Contabilitatea, ca o componenta a sistemului informational economic, are drept scop final prezentarea întreprinderii, asa cum bine...

Te-ar putea interesa și

Introducere Lucrarea de licență prezintă analizarea detaliată a operațiunilor economico-financiare din cadrul unei societăți, ce influențează...