Cuprins

- CUPRINS.1

- Capitolul 1. LEASINGUL-MODALITATE DE FINANŢARE A INVESTIŢILOR 3

- 1.1. FORME DE FINANŢARE 3

- 1.1.1. FINANŢAREA PRIN CAPITALURI ÎMPRUMUTATE 3

- 1.1.1.1. FINANŢAREA PRIN LEASING 4

- 1.1.1.2. FINANŢAREA PRIN CREDITE BANCARE 5

- 1.1.1.3. FINANŢAREA PRIN PIAŢA OBLIGAŢIUNILOR 5

- 1.2.1. COMPARAŢIA ÎNTRE LEASING ŞI CREDIT 7

- 1.2.3. COMPARAŢIE ÎNTRE LEASING ŞI ÎMPRUMUT 7

- 1.2.4. DELIMITAREA ÎNTRE LEASING ŞI LOCAŢIUNE 7

- 1.2.5. COMPARAŢIA ÎNTRE LEASING ŞI CONTRACTUL DE VÂNZARE-CUMPĂRARE 8

- Capitolul 2. CONSIDERAŢII GENERALE PRIVIND OPERAŢIUNIILE DE LEASING 9

- 2.1. DEFINIREA ŞI OBIECTUL OPERAŢIUNIILOR DE LEASING 9

- 2.2. TIPURI DE LEASING 10

- 2.2.1. LEASINGUL FINANCIAR 13

- 2.2.2. LEASINGUL OPERAŢIONAL 18

- 2.2.3. ALTE TIPURI DE LEASING 21

- 2.2.3.1. LEASE BACK 21

- 2.2.3.2. LEASINGUL INTERNAŢIONAL 22

- 2.2.3.3. SUBLEASING 24

- 2.2.3.4. LEASING DIRECT ŞI LEASING INDIRECT 25

- 2.2.3.5. LEASINGUL BUNURILOR DE CAPITAL ŞI A CELOR DE CONSUM 26

- 2.2.3.6. LEASINGUL CU AMORTIZARE TOTALĂ ŞI LEASINGUL CU AMORTIZARE PARŢIALĂ 27

- 2.3. CONTRACTUL DE LEASING 28

- 2.3.1. ELEMENTELE COMPONENTE ALE CONTRACTULUI DE LEASING 29

- 2.3.2. ACTELE NECESARE FINANŢĂRII ÎN SISTEM LEASING 30

- 2.3.3. OBLIGATIILE PĂRŢILOR UNUI CONTRACT DE LEASING 30

- 2.4. REFLECTAREA ÎN SITUAŢIILE FINANCIARE A OPERAŢIUNILOR DE LEASING 31

- 2.4.1. OPERAŢIUNILE DE LEASING REFLECTATE ÎN SITUAŢIILE FINANCIARE ALE LOCATORILOR 31

- 2.4.1.1. OPERAŢIUNILE DE LEASING REFLECTATE ÎN SITUAŢIILE FINANCIARE ALE LOCATORILOR ÎN CAZUL LEASINGULUI FINANCIAR 31

- 2.4.1.2. OPERAŢIUNILE DE LEASING REFLECTATE ÎN SITUAŢIILE FINANCIARE ALE LOCATORILOR ÎN CAZUL LEASINGULUI OPERAŢIONAL 33

- 2.4.2. OPERAŢIUNILE DE LEASING REFLECTATE ÎN SITUAŢIILE FINANCIARE ALE LOCATARILOR 34

- 2.4.2.1. OPERAŢIUNILE DE LEASING REFLECTATE ÎN SITUAŢIILE FINANCIARE ALE LOCATARILOR ÎN CAZUL LEASINGULUI FINANCIAR 34

- 2.4.2.2. OPERAŢIUNILE DE LEASING REFLECTATE ÎN SITUAŢIILE FINANCIARE ALE LOCATARILOR ÎN CAZUL LEASINGULUI OPERAŢIONAL 36

- 2.5. CADRUL JURIDIC CARE REGLEMENTEAZĂ DESFĂŞURAREA OPERAŢIUNILE DE LEASING ÎN ROMÂNIA 37

- Capitolul 3. PREZENTAREA “EUROPEAN LEASING GROUP”S.A. 40

- 3.1. PREZENTAREA GENERALĂ 40

- 3.2 EVOLUŢIA ACTIVITĂŢII 40

- Capitolul 4. CONTABILITATEA OPERAŢIUNILOR DE LEASING 45

- 4.1. ORGANIZAREA CONTABILITĂŢII 45

- 4.2. REFLECTAREA ÎN CONTABILITATE A OPERAŢIUNILOR DE LEASING 46

- 4.2.1. REFLECTAREA ÎN CONTABILITATE A OPERAŢIUNILOR DE LEASING LA LOCATOR 46

- 4.2.2. REFLECTAREA ÎN CONTABILITATE A OPERAŢIUNILOR DE LEASING LA LOCATAR 48

- Capitolul 5. CONCLUZII 51

- ANEXA.52

- BIBLIOGRAFIE 65

Extras din licență

Capitolul 1. LEASINGUL-MODALITATE DE FINANŢARE A INVESTIŢILOR

Întrebarea care se pune de către utilizator, este următoarea : dacă are posibilitatea de alegere între finanţare în proporţie de 100% din resurse proprii, finanţare prin utilizare de credit bancar, finanţare prin intermediul pieţei obligaţiunilor sau finanţare realizată prin intermediul leasingului, care dintre acestea va fi alegerea cea mai avantajoasă din punct de vedere economic pentru realizarea unei investiţii¬¬

Această întrebare, în România de astăzi, este una destul de poetică pentru că, din păcate, doar un număr foarte redus de întreprinderi mari şi mici sunt într-o situaţie care să-i permite alegerea între alternativele de mai sus.

1.1. FORME DE FINANŢARE

1.1.1. FINANŢAREA PRIN CAPITALURI ÎMPRUMUTATE

Capitalurile proprii de care pot dispune societaţile comerciale nu sunt suficiente pentru finanţarea variaţiilor specifice activităţilor de exploatare, susţinerii şi extinderii capacitaţilor de producţie.

Finanţarea prin capitaluri împrumutate este una din variantele pe care managerii societaţilor comerciale o i-au în vedere în procesul de optimizare a deciziilor de finanţare.Între societatea comercială, care solicită capital de pe diverse pieţe, şi deţinătorii de capital, existenţi în economie, apar relaţii contractuale prin care se stabilesc:valoarea capitalului împrumutat, serviciul financiar al recompensării,durata împrumutului, rambursarea acestuia şi natura garanţiilor acordate.Finanţarea se poate realiza în mod direct sau prin intermediari financiari specializaţi, care, pentru serviciile asigurate, solicită şi primesc diverse comisioane.Acestea constituie cheltuieli financiare pentru cei care solicită capital.

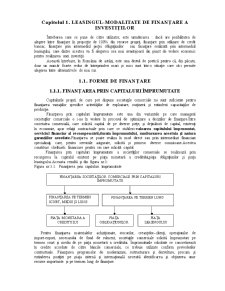

Finanţarea prin capitaluri împrumutate a societăţilor comerciale se realizează prin recurgerea la capitalul existent pe piaţa monetară a creditului,piaţa obligaţiunilor şi piaţa leasingului.Aceasta rezultă şi din figura nr.1:

Figura nr.1.1. Finanţarea prin capitaluri împrumutate

Pentru finanţarea materialelor achiziţionate, stocurilor, creanţelor–clienţi, operaţiunilor de import-export, necesarului de fond de rulment, societaţile comerciale solicită împrumuturi pe termen scurt şi mediu de pe piaţa monetară a creditului. Împrumuturile solicitate se concretizează în credite acordate de către băncile comerciale, ce trebuie utilizate conform prevederilor contractuale. Finanţarea programelor de modernizare, restructurare şi dezvoltare, precum şi extinderea poziţiei pe piaţa internă şi internaţională necesită identificarea şi obţinerea unor resurse importante şi pe termen lung de finanţare.

Alături de potenţialul de finanţare limitat al pieţei monetare a creditului, societăţile comerciale de capital pot obţine resurse de pe piaţa obligatară. Recurgerea la potenţialul de finaţare al acesteia generează unul sau mai multe fluxuri de resurse şi de rambursări, conform prevederilor din prospectul de emisiune. Caracteristicile obligaţiunilor emise pot genera transformarea capitalului împrumutat îin capital propriu.

Piaţa monetată a creditului şi piaţa obligatară asigură finanţarea unor operaţiuni economice bine precizate. Alături de acestea a apărut piaţa leasingului. Aceasta constituie pentru societăţile comerciale (în special pentru cele mici şi mijlocii o nouă variantă de finanţare.Prin apariţia pieţei leasingului contractelor de închiriere-cumpărare a devenit posibilă finanţarea unui activ imobilizat sau circulant bine determinat.

În practică nu este posibil să se realizeaze o finanţare perfectă. Dobânzile şi mediul economic au un caracter variabil. Managerii trebuie să aleagă resursele cele mai puţin costisitoare care să asigure rentabilitatea şi solvabilitatea societăţii comerciale,in condiţiile menţinerii unui nivel redus al riscurilor.

1.1.1.1. FINANŢAREA PRIN LEASING

Leasingul este un pas înainte în finanţarea socităţilor comerciale care doresc să achiziţioneze maşini, utilaje şi echipamente, dar nu dispun de resurse financiare suficiente sau nu doresc să blocheze capitalul de care dispun în mijloace fixe.

Leasingul, ca instrument financiar, are un impact major asupra economiei şi este o sursă semnificativă de fonduri pentru companiile care doresc să achiziţioneze active. Conform ultimelor analize,dimensiunile pieţei leasingului în România au fost de 400 milioane USD în anul 2000 ca volum de operaţiuni. Această modalitate de finanţare oferă societăţilor comerciale care urmăresc lărgirea activităţii şi ridicarea performanţelor fără să-şi angajeze prea mult resursele financiare proprii o alternativă modernă la creditul classic.

În continuare vom evidenţia avantajele multiple pe care această variantă de finanţare le are:

1. Economisirea capitalului propriu, cheltuielile de leasing fiind suportate din costurile de producţie realizate (ceea ce înseamnă că profiturile nu sunt prea mult afectate), iar în final bunul poate fi achiziţionat la valoarea sa reziduală;

2. Mărimea constantă a ratei de leasing facilitează o programare mai riguroasă a cheltuielilor şi o mai bună gestiune a lichidităţilor firmei;

3. Evitarea birocraţiei, prin preluarea de către societatea de leasing a tuturor

operaţiunilor legate de achiziţionarea bunurilor;

4. Dobânda redusă şi posibilitatea achitării costului bunurilor pe termen lung;

5. Furnizorul maşinii sau echipamentului urmează a fi desemnat de către utilizator,

având posibilitatea alegerii variantei optime preţ-calitate;

6. Posibilitatea realizării unor investiţii mari, chiar şi de către societăţilecomerciale care nu dispun de resurse financiare suficiente, dar care nu au oportunităţi certe de dezvoltare;

7. Obţinerea finanţării, în general, fără garanţii suplimentare sau ipoteci;

8. Rularea capitalului cu un profit sporit, prin evitarea blocrii lui in mijloace fixe;

9. Deducerea fiscală în totalitate a ratei pentru leasingului operaţional sau a dobânzii şi a amortizării în cazul leasingului financiar . Deductibilitatea ratei în cazul leasingului financiar creşte proporţional cu durata contractului;

10. Posibilitatea reducerii substanţiale a costurilor finanţării prin recalcularea dobânzii aferente creditului în cazul plăţii anticipate a ratelor de leasing pentru leasingul financiar.

Interesele practice ale leasingului sunt de a asigura finanţarea integrală prin fonduri împrumutate a unei investiţii fără ca beneficiarul să constituie măsuri asiguratorii.

1.1.1.2. FINANŢAREA PRIN CREDITE BANCARE

Piaţa monetară a creditului dispune de resursele necesare finanţarării activelor utilizate în activitatea de exploatare şi realizării proiectelor de investiţii productive, în funcţie de nevoile societăţilor comerciale. Acestea sunt obligate să utilizeze împrumuturile solicitate şi obţinute de la băncile comerciale conform prevederilor din contractele de creditare.

Folosirea creditului bancar este avantajoasă în cazul în care rata rentabilităţii este mai mare decât rata dobânzii. Însă chiar în condiţiile în care în faza de previziune rentabilitatea depăşeşte costul îndatorării este necesar să se aibă în vedere şi riscul financiar determinat de eventualitatea că pe parcurs, rata dobânzii să devanseze rata rentabilităţii.

Băncile comerciale oferă un evantai de credite, destinate finanţării operaţiunilor economice ale societăţilor comerciale solicitatoare.

Creditarea este pentru bancă o investiţie. Pentru ca aceasta să o realizeze ea trebuie să fie convinsă de utilitatea, eficienţa şi profitabilitatea acesteia precum şi de bonitatea întreprinderii care solicită creditul. În general în cazul creditelor pe termen scurt şi mediu elementul central îl constituie bonitatea clientului. In cazul creditelor pe termen lung este necesară evaluarea planului de afaceri pe care întreprinderea îl realizează. (CRISTEA Horia, TALPOŞ Ioan, CORDUNEANU Carmen: Gestiunea financiară a societăţilor comerciale Editura Mirton, Timişoara 2001)

Preview document

Conținut arhivă zip

- Finantarea si Contabilitatea Operatilor de Leasing.doc

Alții au mai descărcat și

CAPITOLUL I STUDIUL CADRULUI ORGANIZATORIC ŞI NORMATIV AL ÎNTREPRINDERII 1.1. Prezentarea generală a unităţii „ Drumul spre succes este...

INTRODUCERE Progresul tehnic, în principal, dar şi dezvoltarea rapidă a comerţului şi deci a raportului dintre cerere şi ofertă, a determinat...

1. LEASING 1.1. PREZENTAREA ŞI CARACTERISTICILE LEASINGULUI 1.1.1. SCURT ISTORIC Încă din antichitate s-a observat că beneficiile sunt obţinute...

Introducere Piaţa serviciilor financiare a parcurs în ultimii ani etape impunătoare, care se datorează în mare parte oportunităţilor oferite de...

Prezentarea societăţii de asigurări ARDAF S.A. Societatea de Asigurare Reasigurare ARDAF S.A. este înregistrată la Oficiul Registrului Comerţului...

Pentru a-şi realiza obiectul de activitate în vederea obţinerii de profit, orice între¬prindere cu activitate industrială, comercială, de servicii...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Te-ar putea interesa și

Introducere Prin geneză, contabilitatea a apărut din nevoia de a răspunde în plan informaţional şi decizional la problema gestiunii valorilor...

CAP. I DATE GENERALE PRIVIND SOCIETATEA S.C. POMFRUCT S.A. BAIA MARE S.C. POMFRUCT S.A. Baia Mare a fost înfiinţată în anul 1999, prin...

Introducere. 1. Noţiuni generale. Potrivit noii legislaţii fundamentale adoptate în România după 1989, economia de piaţă a fost instituită atât...

Introducere În această lucrare am tratat tema privind Leasing-ul tehnică alternativă de finanțare a investițiilor, realizând un studiu de caz pe...

CAPITOLUL 1 FINANŢAREA INVESTIŢIILOR PRIN LEASING. EVOLUŢIE ŞI PERSPECTIVE 1.1. Istoria economică a leasingului în lume Cum a devenit...

Capitolul 1 -Aspecte generale privind operaţiunile de leasing- 1.1. Scurt istoric al dezvoltării sistemului de leasing Operaţiunea de leasing...

1. FINANŢAREA ACTIVELOR IMOBILIZATE PRIN LEASING 1.1. CONSIDERAŢII GENERALE PRIVIND APARIŢIA ŞI EVOLUŢIA LEASINGULUI Leasingul – ca tehnică de...