Extras din licență

INTRODUCERE

Am analizat această temă, pentru a identifica situațiile în care apare deficitul bugetar public,care sunt factorii determinanți ai aparației acestuia dar și evoluția lui, atât în statele europene cât și în țara noastră.

De-a lungul timpului,echilibrul bugetar a constitit o preocupare a specialiștilor din mediul economic,urmărind întotdeauna un raport optim între cantitatea de venituri și cea de cheltuieli. Așadar,pentru a nu exista un deficit bugetar,teoreticienii clasici susțin că ar trebui să existe o cantitate mai mare de venituri decât cea a cheltuielilor,sau cel mult egală cu aceasta.

CAPITOLUL 1

ASPECTE TEORETICE PRIVIND DEFICITUL BUGETAR PUBLIC ȘI FACTORI DETERMINANȚI AI ACESTUIA

1.1 Abordări teoretice cu privire la deficitul bugetar public

Problema deficitului bugetar public, a constituit intotdeauna o preocupare pentru conducătorii fiecărui stat,pentru responsabilii asupra nivelului de trai al populației și pentru echilibrarea economiei. Însă, pentru a înțelege mai bine noțiunea de deficit bugetar,este necesară în primul rând definirea noțiunii de buget public.

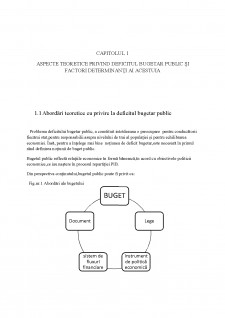

Bugetul public reflectă relațiile economice în formă bănească,în acord cu obiectivele politicii economice,ce iau naștere în procesul repartiției PIB.

Din perspectiva conținutului,bugetul public poate fi privit ca:

Fig.nr.1 Abordări ale bugetului

La întocmirea bugetului public,pentru o alocare eficientă a resurselor și o gestionare corespunzătoare,este recomdată respectarea regulilor tehnice,denumite principii bugetare.

Principiul universalității este acel pricipiu în cadrul căruia veniturile și cheltuielile sunt însrise în bugetul național public în sume globale sau totale. În așa manieră,Parlamentul poate cunoaște veniturile totale ce se vor încasa dar și dstinația acestora. În practică,doar parțial se respectă cerințele unuversalității,pentru că s-a făcut trecerea la bugete mixte

Principiul unității face referire la faptul că toate veniturile și cheltuielile se vor înscrie într-un singur document,iar acest lucru presupune anumite avantaje esențiale:are loc o prezentare clară a resurselor dar și a destinațiilor acestora,se poate identifica cu exactitate proveniența veniturilor și se poate ști precis care sunt direcțiile acestor venituri,se poate determina raportul dintre venituri și cheltuieli,dar și măsura în care a fost întocmit bugetul,dacă a fost sau nu echilibrat și dacă a fost excedentar sau deficitar,iar un ultim avantaj important este acela că oferă un cadru favorabil în cazul exercitării unui control mi amplu cu privire la execuția veniturilor și a cheltuielilor bugetare. Acest principiu în practică nu este respectat întocmai,pentru că,pe lângă acesta,mai sunt întocmite și alte tipuri de bugete:bugete anexe,bugete extraordinare,bugete autonome și conturi speciale de trezorerie.

Preview document

Conținut arhivă zip

- Formarea deficitelor bugetare publice si factori determinanti ai acestora.docx

Alții au mai descărcat și

Capitolul 1-Deficit bugetar 1.1. Concept si caracteristici. In societatea moderna, deficitele bugetare au devenit un fenomen obisnuit, datorita...

Capitolul I – Noţiuni generale cu privire la deficitul bugetar 1.1 Conceptul de deficit bugetar Deficitul bugetar este considerat un fenomen...

Capitolul 1. Banca Mondială 1.1.BANCA MONDIALĂ - ASPECTE GENERALE Banca Mondială a fost infiinţată in anul 1946 în virtutea acordurilor de la...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

INTRODUCERE Stabilirea coordonatelor de reformă economică în procesul de tranziţie la economia de piaţă implică, în mod firesc, importante mutaţii...

CAPITOLUL 1. CARACTERIZAREA GENERALĂ A DATORIEI PUBLICE 1.1 Conceptul de datorie publică şi formele sale Dintotdeauna nevoile financiare ale...

Prezentarea Băncii Banca Comerciala Carpatica a fost infiintata la Sibiu in data de 15 iulie 1999. In urma cu noua ani, la initiativa unor oameni...

Finantele publice locale îsi au originea în autonomizarea autoritatilor teritoriale în administrarea comunitatilor respective. Comunitatile locale...

Cap.1 Caracteristici ale Pactului de Stabilitate şi Creştere 1.1 Cauze ale apariţiei Pactului de stabilitate şi Creştere Bazându-se pe propria...

TC1.Structura sistemului financiar al României 1)Instituţii specializate în activitatea financiară în România : organizare, competenţe şi...

Introducere Bugetul de Stat poate fi definit ca o balanta ce are cacomponent cheltuielile si veniturile. Prin acest rol dublu pe care il joaca...

Obiectul lectiei: prezentarea configuretiei sistemului bancar, a caracteristicilor activitatilor institutiilor de intermediere financiara, pentru...