Extras din licență

I. Efectuarea analizei veniturilor și cheltuielilor bugetului public național al Republicii Moldova

1. Selectați principalele 7 tipuri de venituri în cadrul BPN al Republicii Moldova și efectuați analiza în dinamică și în structură a indicatorilor selectați.

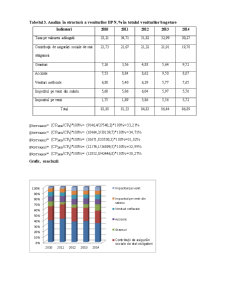

Tabelul 1. Date inițiale pentru analiza veniturilor BPN, mil lei

Indicatori 2010 2011 2012 2013 2014

Taxa pe valoarea adăugată 9146,4 10464,3 10671,8 12174,1 12852,0

Contribuţii de asigurări sociale de stat obligatorii 5985,3 6562,6 7150,0 7756,2 8362,6

Granturi 2002,0 1075,1 1636,4 2083,8 4127,1

Accizele 2074,0 2666,7 2893,6 3508,2 3428,1

Venituri nefiscale 1874,9 1628,8 2110,3 2130,2 3250,0

Impozitul pe venit din salariu 1544,7 1769,1 2027,0 2205,7 2447,0

Impozitul pe venit 483,9 571,4 1966,7 2052,4 2430,5

Total venituri publice 27540,2 30139,7 33530,3 36899,5 42446,8

Tabelul 2. Analiza în dinamică a veniturilor BPN

Indicatori Modificarea absolută a veniturilor în 2014 față de 2010, mil lei Modificarea absolută a veniturilor în 2014 față de 2013, mil lei Modificarea relativă a veniturilor în 2014 față de 2010, % Modificarea relativă a veniturilor în 2014 față de 2013,%

Taxa pe valoarea adăugată 3705,6 677,9 40,51 5,56

Contribuţii de asigurări sociale de stat obligatorii 2377,3 606,4 39,71 7,81

Granturi 2125,1 2043,3 106,14 98,05

Accizele 1354,1 -80,1 65,28 -2,28

Venituri nefiscale 1375,1 1119,8 73,34 52,56

Impozitul pe venit din salariu 902,3 241,3 58,41 10,93

Impozitul pe venit 1946,6 378,1 402,27 18,42

Total venituri 14906,6 5547,3 54,12 15,03

∆CPTVA 2014-2010=CPTVA 2014-CPTVA2010=12852,0-9146,4=3705,6 mil. lei

∆CPTVA 2014/2010=((CPTVA 2014-CPTVA2010)/ CPTVA2010)*100%= ((12852,0-9146,4)/9146,4)*100% = 40,51%

∆CPTVA 2014-2013=CPTVA 2014-CPTVA2013=12852,0-12174,1=677,9 mil. lei

∆CPTVA 2014/2013=((CPTVA 2014-CPTVA2013)/ CPTVA2013)*100%= ((12852,0-12174,1)/12174,1)*100% = 5,56%

Grafic, Concluzii:

În urma calculelor efectuate şi a analizei datelor din grafic am constatat că în perioada analizată statul a asigurat o creştere continuă a veniturilor publice care au crescut în sumă absolută cu 14906,6 şi respectiv 5547,3 milioane lei în anul 2014 comparativ cu 2010 şi respectiv 2014 comparativ cu 2013. Astfel observăm că în anul 2014 veniturile publice au crescut într-un ritm mult mai înalt ca în anul precedent.

Ritmul de creştere a veniturilor publice în 2014 a fost de 15,03% comparativ cu anul precedent şi de 54,12% comparativ cu anul 2010. În sumă absolută cel mai mult au crescut granturile (cu 2043,3 milioane lei în 2014 faţă de 2013), urmate de veniturile nefiscale (cu 1119,8 milioane lei în 2014 faţă de 2013) şi taxa pe valuarea adăugată (cu 677,9 milioane lei în 2014 faţă de 2013), apoi urmează contribuţiile de asigurări sociale de stat obligatorii(cu 606,4 milioane lei în 2014 faţă de 2013) şi impozitul pe venit( cu 378,1 milioane lei în 2014 faţă de 2013). Totodată observăm că cel mai puţin au crescut impozitul pe venitul din salariu (cu 241,3 milioane lei în 2014 faţă de 2013) şi accizele care au înregistrat o modificare absolută de -80,1 milioane lei în 2014 faţă de 2013 .

În termeni relativi observăm că în politica bugetară pentru anul 2013 a fost pus accentul pe creşterea veniturilor pentru granturi, aceeaşi tendinţă fiind urmată şi în anul 2014 înregistrînd o modificare relativă în 2014 de 98,05% faţă de anul 2013 .Totodată observăm o pondere semnificativă în cazul veniturilor nefiscale, şi anume de 52,56 % în 2014 faţă de anul 2013.

Preview document

Conținut arhivă zip

- BPN-2000-2015-functii-1.xls

- DS-2012-emitenti-2013-Verif.xls

- Lucru individual.docx

- Raport-financiar-2011-emitenti.xls

- SA-SITE-2014-RAPORT-pu-2013FIN-1.xls

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

În ţara noastră, activitatea de protecţia muncii a evoluat în strânsă legătură cu dezvoltarea industriei, preocupări de acest fel fiind semnalate...

INTRODUCERE NOTIUNEA DE PROTECŢIE A MUNCII În sens larg, prin protecţia muncii se desemnează ansamblul de norme obligatorii, respectarea lor...

Dispozitii generale Regulamentul intern al unităţii este un act juridic, întocmit cu consultarea reprezentanţilor salariaţilor şi se aprobă prin...

1.Argument Progresul în tehnica si stiinta,realizarea de produse de calitate ,competitive, masurarea marimilor fizice si în general ,orice...

În vederea elaborării portofoliului didactic, am ales să proiectez situații de învățare școlară la disciplina „Contabilitate” la un liceu cu profil...

PROIECT DIDACTIC Data: Clasa: a X-a Disciplina: Economia întreprinderii Unitatea de învăţare: Eficienta proceselor economice si...

Activitatea de asistare la nivel individual a infractorilor presupune trei tehnici esentiale : interviul, consilierea si, ca o derivatie a...

Introducere Evoluția în domeniul tehnologiei, creșterea complexității acivităților desfașurate în întreprideri precum și contextual...