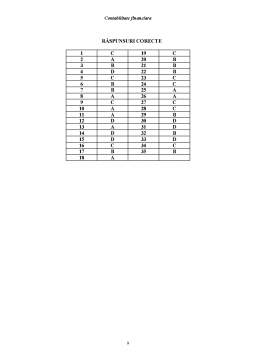

Extras din notiță

intresul rezidual al acţionarilor în activele întreprinderii, după deducerea datoriilor1. Lichiditatea unui activ se referă la:

a) durata de utilizare a bunului pentru obţinerea de numerar;

b) termenul de plată a unei datorii;

c) timpul necesar ca bunul să fie convertit în disponibilităţi;

d) timpul necesar ca bunul să fie complet amortizat.

2. Conform definiţiei IASB, capitalul propriu reprezintă:

a) intresul rezidual al acţionarilor în activele întreprinderii, după deducerea datoriilor;

b) suma profiturilor capitalizate în întreprindere;

c) sumele de care dispune întreprinderea din aportul acţionarilor şi datorii;

d) suma activelor aduse ca aport de acţionari şi profiturilor capitalizate de întreprindere.

3. Activele imobilizate din bilanţul contabil au o durată de utilizare:

a) nedefinită;

b) mai mare de un an;

c) mai mică de un an;

d) se consumă la prima utilizare.

4. Un program informatic cumpărat de întreprindere pentru nevoi proprii se contabilizează ca:

a) un produs finit, la cost de producţie;

b) o cheltuială de exploatare, la valoarea înscrisă în factură;

c) o imobilizare necorporală, la cost de producţie;

d) o imobilizare necorporală, la cost de achiziţie.

5. Creanţele de la clienţi reprezentând facturi de vânzări de mărfuri sunt prezentate în bilanţ la postul de:

a) imobilizări necorporale;

b) imobilizări financiare;

c) active circulante;

d) datorii pe termen scurt.

6. Veniturile din vânzări de mărfuri prezentate în contul de profit şi pierdere sunt evaluate la:

a) preţ de vânzare, inclusuv TVA;

b) preţ de vânzare, exclusiv TVA;

c) cost de achiziţie, inclusiv TVA;

d) valoarea actualizată, inclusiv TVA.

Contabilitate financiara

7. Încasarea unei facturi de vânzare prin contul curent se contabiliază astfel:

a) 4111 „Clienţi”

= 5121 „Conturi la bănci în lei”

b) 5121 „Conturi la bănci în lei”

= 4111 „Clienţi”

c) 5311 „Casa în lei”

= 4111 „Clienţi”

d) 5121 „Conturi la bănci în lei”

= 5311 „Casa în lei”

8. Plata unei facturi de cumpărări de mărfuri prin contul curent se contabiliază astfel:

a) 401 „Furnizori” = 5121 „Conturi la bănci în lei”

b) 401 „Furnizori” = 5311 „Casa în lei”

c) 4111 „Clienţi” = 5121 „Conturi la bănci în lei”

d) 401 „Furnizori” = 4111 „Clienţi”

9. Vânzarea de mărfuri la preţ de 1.000 lei, rabat 10 % şi TVA 19 % se contabilizeză:

a) 4111 „Clienţi”

= %

707 „Venituri din vânzarea mărfurilor”

4427 „TVA colectată”

1.190

1.000

190

b) 4111 „Clienţi”

= %

371 „Mărfuri”

4427 „TVA colectată”

1.190

1.000

190

c) 4111 „Clienţi”

= %

707 „Venituri din vânzarea mărfurilor”

4427 „TVA colectată”

1.071 900

171

d) 4111 „Clienţi”

= %

707 „Venituri din vânzarea mărfurilor”

4427 „TVA colectată”

1.309 1.100

209

10. Cumpărarea de mărfuri la preţ de 2.000 lei, rabat 5% şi TVA 19% se contabilizeză:

a) %

371 „Mărfuri”

4426 „TVA deductibilă”

= 401 „Furnizori”

2.261

1.900

361

b) %

371 „Mărfuri”

4426 „TVA deductibilă”

= 401 „Furnizori”

2.380

2.000

380

c) %

371 „Mărfuri”

4426 „TVA deductibilă”

= 401 „Furnizori”

2.499

2.100

399

d) %

371 „Mărfuri”

4427 „TVA colectată”

= 401 „Furnizori”

2.380

2.000

380

11. Întreprinderea “X” vinde mărfuri în sumă de 1.000 lei la data de 1.09.N cu plata la 60 de zile de la data vânzării. Cumpărătorul acceptă plata pe loc în schimbul unui scont de decontare de 10 %. Norma contabilă IAS 18 ”Veniturile activităţilor ordinare”, prevede contabilizarea vânzării astfel:

a) 4111 „Clienţi”

= 707 „Venituri din vânzarea mărfurilor”

900

b) 4111 „Clienţi”

= 707 „Venituri din vânzarea mărfurilor”

1.000

c) 4111 „Clienţi”

= 707 „Venituri din vânzarea mărfurilor”

1.100

d) 4111 „Clienţi”

= 371 „Mărfuri”

900

Preview document

Conținut arhivă zip

- Grile Contabilitate Financiara.pdf

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

1. O societate comercială pune în funcțiune, la 20.XII.N, o instalație cu valoarea de intrare de 200.000, amortizabilă în 4 ani. Pentru această...

1. Armonizarea contabilă semnifică: a) procesul de aplicare deliberată a normelor de contabilitate pentru soluţionarea corectă a problemelor...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

La înfiinţarea firmei se subscriu 1.000 acţiuni cu V.N. = 50 lei/buc. Aportul se realizează: 1/2 prin cont în momentul înfiinţării şi 1/2 în...

Te-ar putea interesa și

Introducere Reglementările contabile care formează sistemul contabil al agenţilor economici sunt alcătuite din: a.Legea Contabilităţii nr.82/1991...

CAPITOLUL I DELIMITĂRI ŞI FUNDAMENTĂRI TEORETICE PRIVIND AMORTIZAREA 1.1.CONCEPŢII PRIVIND AMORTIZAREA.ABORDAREA ECONOMICĂ A...

CAPITOLUL I ACTIVELE IMOBILIZATE ÎN SOCIETĂŢILE COMERCIALE 1.1 Definiţii Capitalurile unităţii patrimoniale pot fi plasate în bunuri şi valori...

1. CONSIDERAŢII GENERALE Impozitul reprezintă cea mai importantă şi cea mai veche resursă financiară aflată la dispoziţia statului. La baza unei...

1. O societate comercială pune în funcțiune, la 20.XII.N, o instalație cu valoarea de intrare de 200.000, amortizabilă în 4 ani. Pentru această...

1 Contabilitatea reprezintă: a un sistem informaţional care măsoară, stochează, prelucrează şi transmite informaţii despre o entitate...

1. Armonizarea contabilă semnifică: a) procesul de aplicare deliberată a normelor de contabilitate pentru soluţionarea corectă a problemelor...

CAPITOLUL 1 CONŢINUTUL ŞI OBIECTIVELE CONTABILITĂŢII FINANCIARE 1.1. Definiţia, obiectul şi trăsăturile contabilităţii financiare Normalizatorii...