Cuprins

- Capitolul I 3

- Cadrul conceptual și metodoloigc 3

- 1.1 Conceptul de cheltuială publică și structură 3

- 1.2 Indicatorii utilizați pentru aprecierea nivelului, a dinamici și structuri cheltuielilor publice 4

- Capitolul II 7

- 2.Analiza comparativă a nivelului și dinamicii cheltuielilor publice în România și Spania. 7

- 2.1 Nivelul cheltuielilor publice totale în România și Spania în perioada 2012-2016 7

- 2.2 Interpretarea nivelului și dinamica cheltuielilor publice totale în România și Spania în perioada 2012-2016 8

- 2.3 Valorile coeficientului de elasticitate a cheltuielilor publice în raport cu PIB în România și Spania în perioada 2012-2016 8

- Capitolul III 10

- 3.1 Analiza comparativă a structurii cheltuielilor publice în România și Spania 10

- 3.1.1. Structura economică a cheltuielilor publice în România și Spania în perioada 2012-2016 10

- 3.1.2 Reprezentarea grafică a structurii economice a cheltuielilor publice în România și Spania în anii 2012,2014 și 2016 11

- 3.1.3 Ponderea cheltuielilor curente în totalul cheltuielilor publice în perioada 2012-2016 13

- 3.2 Analiza structurii funcționale a cheltuielilor publice în România și Spania 13

- 3.2.1 Structura funcțională a cheltuielolor publice în România și Spania în perioada 2012-2016 13

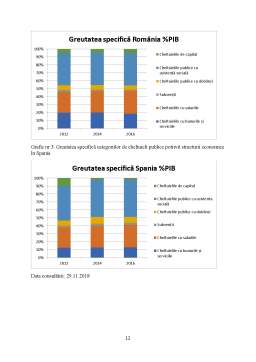

- 3.2.2 Greutatea specifică categoriei de cheltuieli publice potrivit structurii funcționale în România 15

- 3.2.3 Ponderea cheltuielilor pentru acțiuni socio-culturale în totalul cheltuielilor publice pentru România și Spania 16

- Concluzii 18

- Bibliografie 20

Extras din proiect

Capitolul I

Cadrul conceptual și metodoloigc

1.1 Conceptul de cheltuială publică și structură

Concepția de cheltuială publică s-a conturat pe baza apariției și transformării consumului de resurse, în forma bănească, pentru satisfacerea de nevoi publice, fiind aplicată cu mai multe accepțiuni, atât în teorie, cât si în practică, dintre care, se referă, cel mai adesea, sensul juridic si cel economic.

În sens juridic, cheltuiala publică înseamnă o plată a unei sume de bani din fonduri publice, legată de crearea și siguranța în funcționarea entităților publice și, în general, de realizarea activităților cu caracter public, inclusiv a celor succedate prin întreprinderile cu capital de stat. În aceasta dintâi accepțiune apare în prim plan faptul ca cheltuielile publice se execută într-un climat juridic dat, printr-un complex de instrumente sau entități publice, cu participant la răspunderi prestabilite prin reglementari, cu privire la angajarea si, în final, efectuarea operațiunilor de încasări, ceea ce implica si aspecte ale gestionarii bunului public, potrivit normelor legale.

În sens economic, noțiunea de cheltuială publică manifestă relațiile economice de repartiție a PIB, concretizate prin distribuirea și utilizarea resurselor bănești, pentru crearea de acțiuni considerate de interes public, la nivel național sau al colectivităților locale etc. A doua accepțiune conține în sine și conținutul raportului economic de consum public de resurse, ce se realizează în legătură directă cu satisfacerea nevoilor de necesitate publică.

Sectorul de cuprindere a cheltuielilor publice:

- Cheltuieli prestate din fondurile constituite la nivelul bugetelor administrațiilor publice centrale (buget de stat, bugetul asigurărilor sociale de stat);

- Cheltuieli prestate din fondurile constituite la nivelul bugetelor administrației locale;

- Cheltuieli acoperite din fonduri cu destinație specială;

- Cheltuieli efectuate din bugetul trezoreriei statului;

- Cheltuieli acoperite exclusiv din resurse financiare publice constituite în afara bugetului , prevăzute în bugetele de venituri și cheltuieli ale instituțiilor publice autonome;

Sectorul de cuprindere a cheltuielilor bugetare:

- Cheltuieli prestate din resurse financiare constituite la nivelul bugetului de stat;

- Cheltuieli prestate din resurse financiare constituite la nivelul bugetului asigurărilor sociale de stat;

- Cheltuieli efectuate din resurse financiare constituite la nivelul bugetelor administrației publice locale;

- Cheltuieli prestate din resurse financiare constituite la nivelul instituțiilor publice autonome.

Cheltuielile publice sunt aprobate de către ordonatorii de credite, iar cheltuielile bugetare sunt aprobate de către Parlament sau consiliile locale.

Clasificația bugetară este de mai multe tipuri, cum ar fi:

- Administrativă

- Economică

- Funcțională

- Financiară

- Folosită în organismele ONU

1.2 Indicatorii utilizați pentru aprecierea nivelului, a dinamici și structuri cheltuielilor publice

Dinamica cheltuielilor publice exprimă modificările care intervin la cuantumul și structura acestora în decursul unei perioade de timp.

Pentru o perioadă considerată, indicatorii dinamicii cheltuielilor publice sunt:

1. Creșterea nominală și creșterea reală a cheltuielilor publice

2. Modificarea ponderii cheltuielilor publice în PIB

3. Modificarea volumului mediu al cheltuielilor publice ce revin pe un locuitor

4. Modificarea structurii cheltuielilor publice

5. Indicatorul privind corespondența dintre creșterea cheltuielilor publice și creșteres PIB

6. Elasticitatea cheltuielilor publice față de PIB

1 Creșterea nominală și creșterea reală a cheltuielilor publice

Pentru aprecierea corectă a evoluției cheltuielilor este necesar să se facă distincție între creșterea nominală și cea reală a acestora.

Creșterea nominală rezultă din comparația cheltuielilor publice exprimate în prețuri curente, iar creșterea reală rezultă din comparația cheltuitelor exprimate în prețuri constante. Ambele modalități de calcul exprimă creșterea în mărimi absolute, conform relațiilor:

Unde,

creșterea nominală absolută a cheltuielilor publice, în perioada 1 față de 0;

p1, p0 - cheltuielile publice ale perioadei curente 1 și ale perioadei de bază 0, exprimate în prețuri curente;

- creșterea reală absolută a cheltuielilor publice, în perioada 1 față de 0;

, - cheltuielile publice ale perioadei curente 1 și ale perioadei de bază 0,exprimate în prețuri constante.

Comparația cheltuielilor exprimate în prețuri curente ( creșterea nominală) poate da o imagine deformată, dacă în perioada analizată a avut loc o depreciere monetară care a adus l creșterea nominală a cheltuielilor. Pentru corectarea influențelor determinate de modificarea prețurilor, este necesară exprimarea creșterii cheltuielilor în prețuri constante.

Bibliografie

https://conspecte.com/Finante-Publice/structura-cheltuielilor-publice-din-bugetul-de-stat.html

-Finațe publice- Iulian Văcărel

https://www.academia.edu/6304389/Finante_publice_vacarel

https://ec.europa.eu/eurostat

Preview document

Conținut arhivă zip

- Studiu de caz comparativ privind nivelul, structura si dinamica cheltuielilor publice in Romania si Spania.docx

Alții au mai descărcat și

furnizeză informații mediei; propun material precum fotografii, casete video, reprezentări grafice a informației asistate de calculator, etc;...

Având în vedere importanța și compexitatea dimensiunii urbane a politicii de coeziune în perioada 2014-2020 și ținând cont și de experiența...

16.10.2017 Tematica Examenului 1. Norma de drept. Structura. 2. Raportul juridic civil. Structura. 3. Capacitatea juridical a partilor...

STATUL - reprezintă forma instituționalizată de organizare politică a unei colectivități umane constituite istoric și localizate geografic pe un...

Istoria recenta a Europei este strâns legată de eforturile realizate imediat după cel de-al II Război Mondial. În prezent, vorbim de o Uniune...

INTRODUCERE Arhivistica și informarea documentară (documentaristica) sunt discipline care au ca sferă de cercetare documentele scrise. Activitatea...

S 1 APARIȚIA SI EVOLUTIA FINANȚELOR PUBLICE La baza F.P. stau 2 elemente esentiale : STATUL SI BANII a carui evolutie de a lungul istoriei a...

Drepturile individuale ale cetățenilor și cetățenia europeană sunt consacrate în Carta drepturilor fundamentale a Uniunii Europene, în Tratatul...

Te-ar putea interesa și

1.1 Conceptul de cheltuieli publice și strucutura Cheltuielile publice pot fi reprezentate ca fiind acțiunile care stabilesc obligații ce vor avea...