Extras din proiect

Denumirea societati este SC DEKO-MOB S.R.L persoana juridica română, are forma juridica de societate comerciala cu raspundere limitată, a fost înfiinţată in anul 2002 şi are sediul în Oradea str. Matei Corvin nr. 402, activitatea principală este fabricarea mobilei la comanda, după preferinţele clientului, societatea îşi desfăşoara activitatea cu un numar de 15 angajaţi.

Evidenţa contabilă este condusă în conformitate cu normele legale în vigoare, înregistrările sunt efectuate pe baza documentelor justificative, fiind respectate principiile si metodele contabilităţii. Sunt întocmite lunar balanţe de verificare pentru verificarea înregistrării corecte în contabilitate a operatiunilor patrimoniale.

Datele prezentate in bilantul contabil anual reflectă realitatea si exactitatea cu privire la situatia patrimoniului şi a contului de profit si pierderi.

Analiza financiară previzionată a întreprinderii s-a efectuat pe baza bilantului contabil si a contului de profit si pierdere din data de 31.12.2008.

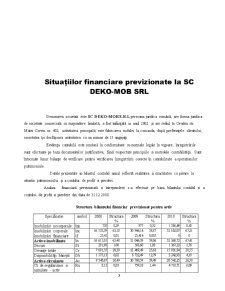

Structura bilanţului financiar previzionat pentru activ

Specificatie simbol 2008 Structura

% 2009

Structura

% 2010

Structura

%

Imobilizări necorporale Inn 750 0,29 977 0,32 1 586,49 0,45

Imobilizări corporale Inc 16 533,39 63,18 30 946,14 58,87 52 102,07 67,21

Imobilizări financiare If 25,41 0,01 25,414 0,005 0 0

Active imobilizate In 16 611,01 63.48 31 046,39 59,06 52 260,72 67,41

Stocuri St 281,98 1.08 568,60 1,08 1 367,22 1,76

Creanţe totale Cr 7 691,55 29,39 13 469,49 25,62 15 931,84 20,55

Disponibilităţi băneşti Db 1 575,13 6,02 6 722,49 12,79 3 242,93 4,18

Active circulante Ac 9 548,67 36,49 20 760,59 39,49 20 542,25 26,50

Ct. de regularizare si asimilate - activ Ra 8,12 0,03 759,32 1,44 4 718,71 6,09

TOTAL ACTIV At 53 025,26 100 105 274,43 100 150 324,23 100

In=Inn+Inc+If

Ac=St+Cr+Db

At=In+Ac+Ra

• Rata activelor imobilizate=In/At mãsoarã gradul de investire a capitalului fix. Nivelul ei este ridicat datorita ponderii mare a dotarilor tehnice, echipamente, utilaje si instalatii. Rata activelor imobilizate va înregistra creşteri în 2010 la 67,41% faţă de 59,06% in 2009 datorită faptului că pe viitor interprinderea intenţionează să achiziţioneze imobilizari corporale. Nivelul acestei rate este influentat nefavorabil de înregistrarea cheltuielilor lunare cu amortizarea care diminuează valoarile rămase ale activelor imobilizate.

• Rata imobilizărilor necorporale=Inn/At are un nivel neglijabil.

• Rata imobilizărilor financiare=If/At ca urmare a inexistenţei imobilizărilor financiare, nivelul acestei rate este de asemenea neglijabil.

• Rata activelor circulante=Ac/At exprimã ponderea în totalul activului a capitalului circulant.

- 2009 faţă de 2008 : Ca urmare a creşterii ponderii disponibilitatilor băneşti în anul 2009 faţă de 2008 si o menţinere relativ constanta a ponderii stocurilor si a creanţelor totale se înregistrează o uşoară crestere a ratei activelor circulante in 2009 fata de 2008.

- 2010 fata de 2009: Stocurile se vor menţine relativ constate. Rata activelor circulante va scădea in 2010 fata de 2008 cu 13%, datorita scaderii semnificative a ponderii disponibilităţilor băneşti in 2010 fata de 2009 si a scăderii ponderii creanţelor in 2010 fata de 2008.

• Rata stocurilor=St/At ponderea stocurilor în total activ se va menţine relativ constantă in perioada analizată, cunoscând o uşoară crestere în anul 2010.

• Rata creanţelor=Cr/At creanţele vor creşte permanent în valori absolute, cu influenţă negativă asupra gradului de lichiditate.

• Rata disponibilităţilor=Db/At este influenţatã de raportul dintre durata medie de încasare a creanţelor şi durata medie de achitare a obligaţiilor, care este nefavorabil. Nivelul aceste rate va creşerte in 2009 faţă de 2008 si scade in 2010 faţă de 2009.

Preview document

Conținut arhivă zip

- Analiza Economico Financiara la SC MOB-DEKO.doc

Alții au mai descărcat și

INTRODUCERE Indiferent de domeniul de activitate pe care îl are, de forma de proprietate, orice întreprindere trebuie să se adapteze la cerinţele...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

ANALIZA PERFORMANŢELOR FINANCIARE Abstract. Problematics of performance analysis appear when the researcher begins to examine sensitive dilemmas...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

OBIECTIVELE CURSULUI Obiectivul central al acestui curs este reprezentat de conturarea modalităților in care resursele financiare pot fi procurare...