Cuprins

- INTRODUCERE 3

- CAPITOLUL 1 4

- ASPECTE TEORETICE PRIVIND PERFORMANTELE ȘI RISCUL 4

- 1.1 CONȚINUTUL CONTULUI DE PROFIT ȘI PIERDERE 4

- 1.2 STRUCTURA REZULTATULUI BRUT AL EXERCIȚIULUI DUPĂ NATURA CHELTUIELILOR ȘI VENITURILOR 6

- 1.3 ANALIZA FACTORIALĂ A REZULTATULUI BRUT AL EXERCIȚIULUI 7

- 1.4. ANALIZA FACTORIALĂ A REZULTATULUI EXPLOATĂRII 8

- 1.5 ANALIZA RATELOR DE RENTABILITATE 9

- 1.5.1 ANALIZA RATEI RENTABILITĂȚII COMERCIALE 10

- 1.5.2 ANALIZA RATEI RENTABILITĂȚII RESURSELOR CONSUMATE 11

- 1.5.3 ANALIZA RATEI RENTABILITĂȚII ECONOMICE 11

- 1.5.4 ANALIZA RATEI RENTABILITĂȚII FINANCIARE 12

- 1.7 ANALIZA RISCULUI DE FALIMENT 14

- CAPITOLUL 2 16

- PREZENTAREA SOCIETĂȚII S.N.T.G.N TRANSGAZ S.A 16

- 2.1 SCURT ISTORIC 16

- 2.2 OBIECTUL DE ACTIVITATE AL ÎNTREPRINDERII 18

- 2.2.1 ACTIVITATEA DE TRANSPORT INTERN AL GAZELOR NATURALE 19

- 2.2.2 ACTIVITATEA DE TRANSPORT INTERNAȚIONAL AL GAZELOR NATURALE 19

- 2.3 MEDIUL EXTERN 20

- 2.4 STUCTURA ORGANIZATORICĂ 22

- 2.5 STRUCTURA PERSONALULUI 25

- 2.6 EVOLUȚIA PRINCIPALILOR INDICATORI ECONOMICO-FINANCIARI ÎN PERIOADA 2013-2017 28

- 2.7 STRATEGIA SOCIETĂȚII 31

- CAPITOLUL 3 34

- ANALIZA PERFORMANTEI ECONOMICE ȘI A RISCULUI 34

- 3.1 ANALIZA FACTORIALĂ A PROFITULUI 34

- 3.2. ANALIZA FACTORIALĂ A REZULTATULUI EXPLOATĂRII 36

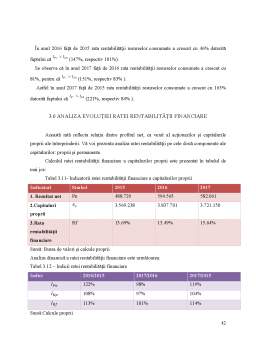

- 3.3 ANALIZA EVOLUȚIEI RATEI RENTBILITATII COMERCIALE 38

- 3.4 ANALIZA EVOLUȚIEI RATEI RENTABILITĂȚII ECONOMICE 39

- 3.5 ANALIZA EVOLUȚIEI RATEI RENTABILITĂȚII RESURSELOR CONSUMATE 41

- 3.6 ANALIZA EVOLUȚIEI RATEI RENTABILITĂȚII FINANCIARE 42

- 3.7 ANALIZA RISCULUI 44

- CONCLUZII 46

- BIBLIOGRAFIE 47

Extras din proiect

INTRODUCERE

Tema proiectului este intitulată Analiza performanței economice și a riscului la S.N.T.G.N TRANSGAZ S.A care se reflectă prin Contul de profit și pierdere care reprezintă o situație financiară de închidere a exercițiului financiar, acesta cuprinde veniturile și cheltuielile unei întreprinderi pentru o perioadă dată și explică modul de formare a rezultatelor.

Informații despre aceste structuri financiare sunt oferite în principal de Contul de profit și pierdere, dar și de unele note explicative, cum ar fii: “Analiza rezultatului din exploatare”, “Exemple de calcul și analiza principalilor indicatori economico-financiari.

În primul capitol intitulat ASPECTE TEORETICE PRIVIND PERFORMANTELE ȘI RISCUL, am detaliat pentru fiecare categorie în parte , conținutul contului de profit și pierdere , analiza factorială a rezultatelor, analiza evoluției ratelor și analiza riscului de faliment.

Al doilea capitol, PREZENTAREA SOCIETĂȚII S.N.T.G.N TRANSGAZ S.A , este dedicat prezentării companiei unde am povestit despre firmă și am analizat anumiți indicatori legați de persoane , cifra de afaceri, rezultate pentru a descoperi evoluția firmei.

În capitolul trei denumit ANALIZA PERFORMANȚEI ECONOMICE ȘI A RISCULUI, s-a realizat un studiu de caz cu privire la analiza factorială a profitului, analiza evoluției ratelor de rentabilitate și analiza riscului de faliment la societatea Transgaz cu scopul de a identifica performanțele economice ale firmei.

Având în vedere tema abordată au fost consultate atât materiale bibliografice elaborate de autori romani , de exemplu : Analiza economico-financiara,2015 - Iacovoiu V.B . ; Rentabilitatea entitatiilor economice ,2012 - Crecană C.D, Analiza statistico-economica-Lazar M.,Lazar C.,2012 cât și după site-ul Bursei de valori http://www.bvb.ro informații cu privire la situațiile financiare anuale ale societății alese.

Facultatea de Științe Economice din cadrul Universități Petrol și Gaze din Ploiești ne-a învățat să ne dorim să fim primii, să credem în forțele noastre, să fim creatori de valoare în sfera oricărui domeniu de activitate și mai ales să ne cunoaștem mai bine pentru a ști ceea ce să ne dorim.

Mulțumiri admirabililor profesori care ne-au îndrumat pe căi inteligente și mai ales părinților care ne-au susținut cu încredere la fiecare pas din drumul vieții.

CAPITOLUL 1

ASPECTE TEORETICE PRIVIND PERFORMANTELE ȘI RISCUL

Performanțele unei întreprinderii sunt cel mai sugestiv evidențiate prin intermediul unui indicator sintetic,definitoriu pentru economia de piață, și anume “profitul”.

Conform abordărilor date IAS/IFRS prin performantele financiare se înțeleg venituri, cheltuieli și rezultatele financiare ale unei entități economice.

Informații despre aceste structuri financiare sunt oferite în principal de Contul de profit și pierdere, dar și de unele note explicative, cum ar fii: “Analiza rezultatului din exploatare”, “Exemple de calcul și analiza principalilor indicatori economico-financiari.

Examinarea în dinamică a contului evidențiază:

1. orientarea strategică a conducerii activității companiei (investiții de dezvoltare, investiții de menținere)

2. elemente componente ale contului(indicatori de activitate și rezultate parțiale)

3. modalitatea de conducere și de obținere a performanțelor

Pornind de la contul de rezultate se pot determina o serie de indicatori valorici,care se înscriu în gama indicatorilor de apreciere performatelor economico-financiare ale întreprinderii. De exemplu,excedentul brut din exploatare(EBE), rezultatul exploatării,rezultat financiar,rezultat brut.

1.1 CONȚINUTUL CONTULUI DE PROFIT ȘI PIERDERE

Contul de profit și pierdere reprezintă o situație financiară de închidere a exercițiului financiar care cuprinde veniturile și cheltuielile unei întreprinderi pentru o perioadă dată și explică modul de formare a rezultatelor. Acest document contabil de sinteză oferă utilizatorilor (acționari, manageri, creditori, stat, investitori potențiali, clienți, salariați, analiști financiari etc.) informațiile necesare pentru înțelegerea și explicarea profitului sau pierderii înregistrate de un agent economic.

În funcție de conținutul informațional se disting două modele:

- contul de profit și pierdere care prezintă veniturile și cheltuielile după natura lor. Acest model este orientat spre calculul indicatorilor valoarea adăugată și producția exercițiului, reflectând capacitatea întreprinderii de a crea bogăție și de a remunera factorii de producție care au concurat la obținerea ei. Realizând legătura dintre contabilitatea întreprinderii și contabilitatea națională acest model are ca principali utilizatori instituțiile statului;

- contul de profit și pierdere care prezintă cheltuielile de exploatare după destinație (pe funcții ale întreprinderii). Acest model este orientat spre calculul rezultatului brut, oferind utilizatorilor posibilitatea de a analiza modul de gestionare a funcțiilor întreprinderii și de a aprecia eficiența acesteia. Întrucât oferă informații privind performanțele întreprinderii, utilizatorii privilegiați sunt investitorii, interesați de riscul investiției lor și profitul aferent.

Bibliografie

1. Albu N.,Albu C.,Managementul performantei,revista CECCAR,2009

2. Anghel I., Falimentul - Radiografie și predicție, Editura Economică, București, 2002

3. Buglea Al., Analiza situației financiare a întreprinderii, Editura Mirton, Timișoara, 2004

4. Busuioc L., Coman D. M., Contul de profit și pierdere la nivel internaționaleuropean și național : concept, modele, limite, Gestiunea și contabilitatea firmei, decembrie2006, nr. 11-12

5. Ciora C., Analiza performanței prin creare de valoare, Editura Economică, București, 2013

6. Crecană C.D., Rentabilitatea entităților economice, Editura Economică, București, 2012

7. Dumitru C.G., Contabilitatea de gestiune și evaluarea performanțelor, Editura Universitară, București 2005

8. Gheorghiu A., Analiza economico-financiară la nivel microeconomic, Editura Economică, București, 2004

9. Hristea A.M., Analiza economică și financiară a activității întreprinderii. De la intuiție la știință, vol.I, Editura Economică, București, 2013

10. Iacovoiu V.B. (coord), Străoanu B.M., Teodorescu C.D., Instrumente și tehnici de analiză a stării economico-financiare a firmei, Editura Karta - Graphic, Ploiești, 2011

11. Ilie V., Gestiunea financiară a întreprinderii, Editura Meteor Press, București, 2006

12. Ionașcu I., Filip A.T., Stere M., Control de gestiune, Editura ASE, București, 2003

13. Ionescu L., Analiză economico-financiară, Editura Bibliotheca, Târgoviște, 2007

14. Ișfănescu A., Robu V., Hristea A.M., Vasilescu C., Analiză economico-financiară, Editura ASE, București, 2002

15. Lazăr M., Lazăr C., Analiză statistico-economică, Editura Economică, București, 2012

16. Lazăr C., Matei M., Andrei J., Finanțe, Editura U.P.G. Ploiești, 2007

17. Lezeu, D.N., Analiza situațiilor financiare ale întreprinderii, Editura Economică, București, 2004

18. Masca E., Contul de profit și pierdere național în drumul său spre internațional, Gestiunea și contabilitatea firmei, 2005, vol. 8, nr. 7

19. Moroșan I., Analiză economico-financiară, Editura Fundației România de Mâine, București, 2006

20. Niculescu, M., Diagnostic financiar, Vol. 2, Editura Economică, București, 2005

21. Niculescu M., Diagnostic economic, Editura Economică, București, 2003

22. Paraschiv D., International business, Editura ASE, București, 2005

23. Valceanu Gh., Robu V., Georgescu N., Analiza economico-financiară, Editura Economică, București, 2004

24. https://www.transgaz.ro/ro/acasa

25. http://www.bvb.ro/FinancialInstruments/Details/FinancialInstrumentsDetails.aspx?s=TGN

26. http://www.mfinante.ro/pagina.html?pagina=acasa

Preview document

Conținut arhivă zip

- Analiza performantelor economice si a riscului la Transgaz.docx

- organigrama.pdf

Alții au mai descărcat și

1. Prezentarea firmei - Prezentarea obiectului de activitate Firma SDS Group a fost înființată în 1995 și are ca obiect principal de activitate...

Capitolul I I.1. Necesitatea şi importanţa temei studiate Calitatea procesului decizional este dependentă într-o mare măsură de cantitatea şi...

1. Organizarea si desfasurarea activitatilor in cadrul SC Company SRL 1.1. Functionarea societatii Societatea comerciala Company SRL este...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

În viitorul apropiat, TRANSGAZ va fi un operator de transport gaze pe piaţa internaţională de gaze naturale, cu un sistem naţional de transport...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Te-ar putea interesa și

1. Introducere Transgaz S.A. Mediaş a apărut în anul 2000 ca urmare a restructurării şi reorganizării Societăţii Naţionale de Gaze Naturale...

În viitorul apropiat, TRANSGAZ va fi un operator de transport gaze pe piaţa internaţională de gaze naturale, cu un sistem naţional de transport...