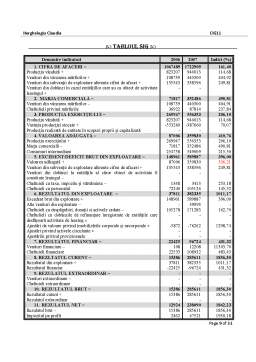

Extras din proiect

Cu toate ca în bilanţ se reflectă şi rezultatul exerciţiului financiar, prin soldul contului 121 “Profit sau pierdere”, este necesară utilizarea unui alt document în care să se detalieze modul de generare a rezultatului şi care să ofere informaţii suplimentare privind cauzele care au determinat o anumită performanţă economică, anume Contul de Profit şi Pierderi”.

In țara noastră, începand cu 1 ianuarie 1994, în mediul contabil s-a introdus modelul contului de rezultate, cu structurarea veniturilor şi a cheltuielilor după natural lor economică, în format vertical sau listă, în concordanţă cu recomandările Directivei a IV-a a Comunităţii Economice Europene. Deşi normele contabile româneşti corespund armonizării cu prevederile Directivei a IV-a europene, aceasta nu creează posibilitatea opţiunii între mai multe modele de prezentare a contului de rezultate (structurat după natura economică a cheltuielilor şi veniturilor sau pe funcţii ale întreprinderii), ceea ce explică mai ales fenomenul că situaţiile contabile româneşti sunt orientate mai mult către satisfacerea intereselor informaţionale ale statului (urmărirea politicii fiscale, elaborarea conturilor naţionale), însă se cunoaşte preferinţa marilor grupuri multinaţionale pentru prezentarea rezultatelor pe funcţiuni, şi nu după natura lor economică. Posibilitatea de opţiune între mai multe modele de cont de rezultate asigură o satisfacere mai completă a nevoilor informaţionale a participanţilor la “jocul social” care este contabilitatea( investitorii, statul, băncile, salariaţii,etc.).

Părţile Contului de Profit şi Pierdere sunt cheltuielile (eforturile economice) şi veniturile (efectele economice), prezentate structurat pe trei tipuri de activităţi :

- activitatea de exploatare,

- activitatea financiara şi

- activitatea extraordinară.

În “Cadrul de pregatire şi prezentare a situaţiilor financiare”, denumit uzual şi cadrul conceptual, IASC a definit elementele care măsoară performanţa întreprinderii: veniturile şi cheltuielile.

- Veniturile sunt creşteri de avantaje economice în cursul perioadei de gestiune (exerciţiului financiar), sub forma de creşteri de active sau de diminuări de pasive, măsurate în mod fiabil, care au ca rezultat creşterea capitalurilor proprii, sub alte forme decât noile aporturi de capital.

- Cheltuielile sunt diminuări de avantaje economice, în cursul unui exerciţiu sub forma diminuării activelor sau creşterii pasivelor, măsurate fiabil, şi care au generat o scădere de capitaluri proprii, alta decât distribuirile către proprietarii de capital (alta decât reducerea capitalului social sau distribuirea de dividende).

Pentru ca rezultatul contabil să măsoare corect performanţa întreprinderii este necesară respectarea principiului conectării cheltuielilor la venituri, adică din momentul contabilizării unui venit în contul de rezultate trebuie să se contabilizeze şi toate cheltuielile care au contribuit la obţinerea acelui venit.

Standardul IAS 1 solicită publicarea pe partea principală a contului de profit şi pierdere, referitoare la rezultatul entităţii, ale perioadei în cauză, şi alocarea acestei mărimi între “profitul sau pierderea atribuit(ă) intereselor minoritare” şi “profitul sau pierderea atribuit(ă) deţinătorilor de capital ai societăţii-mamă”. O cerinţă asemănătoare a fost adaugată situaţiei variaţiilor capitalurilor proprii. Valorile alocate nu sunt de prezentat ca elemente de venituri şi cheltuieli.

Standardul IAS 1 revizuit solicită , de asemenea, prezentarea pe partea principală a situaţiei variaţiilor capitalurilor proprii a totalului veniturilor şi cheltuielilor perioadei (inclusiv valorile recunoscute direct la capitaluri), care prezintă, în mod separate, mărimile afectate deţinătorilor de capitaluri ai societăţii-mamă de cele afectate minorităţilor (interesele minoritare).

Structura informaţiilor în Contul de Profit şi Pierdere pleacă de la natura operaţiilor economico-financiare desfăşurate de un titular de patrimoniu, într-o perioadă de gestiune. Operaţiile economico-financiare într-o întreprindere sunt foarte eterogene prin conţinut (exemplu :unele sunt operaţii comerciale-vânzări şi cumpărări, altele sunt operaţii juridice- absorbţia unei alte personae juridice, unele sunt tranzacţii financiare- contractarea unui împrumut bancar, iar altele reflectă diferite fenomene economice-amortizarea reflectă deprecierea ireversibilă a unui bun, iar constituirea de provizioane pentru un risc valutar acoperă deprecierile monetare ) sau sunt cauzate de natura (consecinţe ale unui cutremur, ale unei inundatii,etc).

Preview document

Conținut arhivă zip

- Analiza Principalilor Indicatori Economico-Financiari in Cadrul Societatii ABC SRL.doc

Alții au mai descărcat și

Argument Tema aleasă, „Analiza economico-financiară pe baza contului de profit şi pierdere” are ca scop atingerea standardelor curriculare...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Obiectivele principale ale unităţii de învăţare nr. 1: - familiarizarea studenţilor cu necesitatea cunoaşterii definirii variantelor de...

ANALIZA ŞI FUNCŢIONAREA CONTURILOR 1. Contabilitatea capitalurilor proprii 1.1 Contabilitatea capitalului social Capitalul social, ca element al...

1. Situaţia patrimonială a entităţii. Analiza situaţiei patrimoniale începe, de regulă, cu analiza evoluţiei actvielor în timp. Aprecierea...

Cap.1. Introducere în evaluarea întreprinderii (Ion ANGHEL) 1.1. Introducere 1.2. Evaluarea întreprinderii – consideraţii generale 1.3. Despre...

Te-ar putea interesa și

1.1 Descrierea activităţii economico – productive a societăţii Societatea comercială ABC Development SRL s-a înfiinţat în anul 2005 în baza legii...