Extras din proiect

Institutiile si serviciile publice de interes local ori judetean, regiile autonome de sub autoritatea consiliului local sau judetean si societatile comerciale la care o unitate administrativ- teritoriala detine capital majoritar, realizeaza activitati ale administratiei publice locale care au, in principal, caracter de prestatie, atat institutiile si serviciile publice de interes local sau judetean, cat si unele unitati economice de sub autoritatea consiliului local ori a consiliului judetean.

Cand prestatiile de utilitate publica de interes local sau judetean au character social cultural ori sunt de alta natura, unitatile care le realizeaza sunt organizate ca institutii publice.

Institutiile publice functioneaza in cele mai diverse domenii de activitate( invatamant, sanatate,cultura, asistenta sociala,servicii si dezvoltare publica si locuinte, agricultura, transporturi etc.). Fiecare institutie publica de interes local ori judetean realizeaza prestatiile specifice domeniului sau de activitate.

Prin intermediul institutiilor publice de interes local sau judetean se asigura: educatia si instructia copiilor si tinerilor, ridicarea calificarii profesionale, asistenta medicala a indivizilor, crearea si imbogatirea nivelului cultural, cultivarea gusturilor si idealurilor morale si estetice, ridicarea gradului de educatie si civilizatie, sprijinirea celor incapabili sa se intretina singuri din cauza varstei, lipsei de venituri, incapacitatii de munca etc.Exemplele pot continua cu alte actiuni cu caracter social- cultural sau economic ce urmaresc satisfacerea unor interese generale ale membrilor societatii.

Pentru asigurarea sanatatii populatiei functioneaza unitati sanitare cu paturi ( spitale generale, spitale de specialitate, unitati medico- sociale, spitale de recuperare- reabilitare a sanatatii, maternitati, sanatorii balneare si de recuperare, centre medicale cu paturi, alte unitati sanitare cu paturi), cabinete de asistenta medicala primara, cabinete medicale pentru specialitati clinice, cabinete medicale stomatologice, cabinete medicale pentru specialitati paraclinice, centre medicale multifunctionale, policlini cu plata, crese etc.Centrele de asistenta sociala a persoanelor cu handicap, cantinele de ajutor social, caminele pentru persoanele varstnice etc. sunt institutii prin care se realizeaza unele actiuni privind asistenta sociala.

Institutiile publice social-culturale de interes local sau judetean sunt finantate, in cea mai mare parte, prin intermediul bugetelor colectivitatilor locale. Exista si institutii publice de interes local sau judetean finantate din venituri proprii si din subventii acordate de la buget.

Unitatile patrimoniale de aceasta natura nu incaseaza , de regula, venituri de la beneficiarii prestatiilor de natura social-culturala; unele percep doar tarife modice. Sunt incadrate cu personal de specialitate si desfasoara o activitate din oficiu sau la cererea celor interesati, in mod continuu si ritmic, dupa un program anume stabilit.

Finantarea cheltuielilor institutiilor de la buget comporta, asadar, urmatoarele etape:

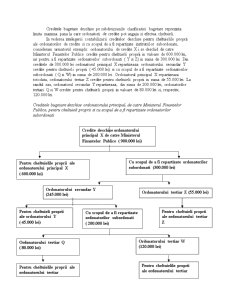

- deschiderea creditelor bugetare pe seama ordonatorilor principali de credite si repartizarea de catre acestia a creditelor bugetare aprobate pe ordonatorii de credite secundari si tertiari din subordine;

- efectuarea platilor de casa din mijloacele bugetului de stat, bugetelor locale etc. de catre ordonatorii de credite ( finantarea propriu-zisa_.

Pentru a urmari modul in care folosirea mijloacelor bugetare se incadreaza in limitele stabilite prin bugetul de venituri si cheltuieli, contabilitatea are sarcina sa evidentieze creditele bugetare aprobate la inceputul exercitiului bugetar, precum si eventualele modificari intervenite in cursul anului in volumul acestora. Deasemenea, ea trebuie sa oglindeasca distinct atat etapele finantarii bugetare, cat si transformarea mijloacelor bugetare in cheltuieli efective.

Evidenta creditelor bugetare aprobate, a creditelor deschise cu scopul de a fi repartizate institutiilor subordinate si a creditelor deschise pentru nevoi proprii se realizeaza cu ajutorul urmatoarelor conturi in afara bilantului: 8060 Credite bugetare aprobate:, 8061 Credite deschise de repartizat si 8062 Credite deschise pentru cheltuieli proprii .

Contul 8060 Credite bugetare aprobate tine evidenta creditelor aprobate pentru efectuarea cheltuielilor aprobate prin buget.Contabilitatea analitica a creditelor aprobate se tine pe titluri, articole si alienate de cheltuieli in cadrul fiecarui subcapitol sau capitol al bugetului aprobat.

In debitul acestui cont se inregistreaza, la inceputul exercitiului bugetar, creditele bugetare aprobate, cu defalcarea pe trimester, precum si suplimentarile effectuate in cursul exercitiului bugetar, care majoreaza creditele bugetare aprobate. In creditul contului 8060 Credite bugetare aprobate se evidentiaza diminuarile de credite efectuate in cursul exercitiului bugetar, care micsoreaza creditele bugetare aprobate.Soldul contului reprezinta totalul creditelor bugetare aprobate la un moment dat.

Evidentierea creditelor bugetare aprobate si a diminuarilor de credite: La inceputul exercitiului bugetar se evidentiaza creditele bugetare aprobate in suma de 450.000 lei pentru efectuarea cheltuielilor aprobate prin bugetul propriu al institutiei publice.Diminuarile de credite bugetare effectuate in cursul exercitiului bugetar eprezinta 200.000 lei. Aceste aspecte se reflecta cu ajutorul contului 8060 Credite bugetare aprobate .

Preview document

Conținut arhivă zip

- Contabilitate Publica.doc

Alții au mai descărcat și

INTRODUCERE Reforma contabilă din ţara noastră a început odată cu adoptarea Legii Contabilităţii nr. 82 / 1991, ale cărei prevederi – privind...

1.1. Denumirea entitatii publice si a activitatii pe care o desfasoara Aceasta monografie contabila a fost întocmita la Scoala Generala nr. 7...

DESCRIEREA INSTITUTIEI PUBLICE Scurt istoric Directia Generala de Asistenta Sociala si Protectia Copilului (DGASPC) cu sediul în Iasi, str....

CONSIDERATII GENERALE PRIVIND REFORMA ÎN DOMENIUL ADMINISTRATIEI PUBLICE 1.1. ROLUL SI IMPORTANTA REFORMEI ÎN ADMINISTRATIA PUBLICA În vederea...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

COMPARTIMENTUL DE ADMINISTRARE A VENITURILOR STATULUI - Birou Gestionare Registru Contribuabili si Declaratii Fiscale - Serviciul Gestiune...

Date de identificare a cursului Prin didactica prezentării, acest curs se adresează studenţilor interesaţi de specificul contabilităţii...

Te-ar putea interesa și

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII INSTITUŢIILOR PUBLICE 1.1. Sfera de aplicare.Regulile şi principiile de bază folosite la...

INTRODUCERE „Contabilitatea este una dintre cele mai sublime creaţiuni ale genului uman fiind o oglindă a trecutului şi o călăuză a viitorului”....

INTRODUCERE Lucrarea elaborata pentru sustinerea temei de licenta isi propune sa analizeze contabilitatea institutiilor/autoritatilor publice atat...

INTRODUCERE În lumea contemporană finanţele publice constituie o componentă de primă dimensiune a vieţii sociale şi aceasta nu întâmplător....

CAPITOLUL I INSTITUŢIILE PUBLICE I.1. Definirea instituţiilor publice O primă modalitate de definire a instituţiilor publice o prezintă Legea...

INTRODUCERE Sectorul public este foarte diversificat, fiind reprezentat de instituţiile publice care asigură servicii publice generale: organe ale...

Introducere Finanţele publice ale României reprezintă un sistem complex de relaţii economice, prin intermediul cărora se asigură formarea şi...

CAPITOLUL 1.NOŢIUNI GENERALE PRIVIND CONTABILITATEA PUBLICĂ 1.1. Scurt istoric privind contabilitatea publică În cursul său „Elemente şi...