Cuprins

- CAPITOLUL I

- DELIMITARI SI STRUCTURI PRIVIND CHELTUIELILE SI VENITURILE.

- 1.1.Structuri structurale in contabilitatea financiara privind cheltuielile si veniturile.

- 1.2.Delimitari si structuri privind cheltuielile.

- 1.3.Delimitari si structuri privind veniturile.

- CAPITOLUL II

- 1.PREZENTAREA SOCIETATII

- 1.2.1.Denumirea societatii

- 1.2.2.Sediul social

- 1.2.3.Regimul de proprietate

- 1.2.4.Statutul juridic

- 1.2.5.Obiectul de activitate

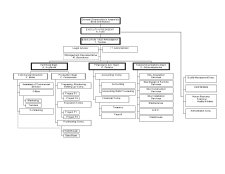

- 2. STRUCTURA ORGANIZATORICA

- 2.1. ORGANIGRAMA SOCIETATII

- 3. ATRIBUTII SI COMPETENTE

- 3.1. CONSILIUL DE ADMINISTRATIE

- 3.2. DIRECTOR GENERAL

- 3.3. DIRECTOR GENERAL ADJUNCT

- 3.4. DIRECTOR DEPARTAMENT ORGANIZARE SI CONTROL

- 3.5. DIRECTOR DEPARTAMENT FINANCIAR-CONTABILITATE

- 3.5.1.Compartiment contabilitate

- 3.5.1.1.Compartiment import - export

- 3.5.2.Compartiment financiar

- 3.5.2.1.Compartiment salarizare

- 3.5.3.Compartiment analiza si control financiar

- 3.6. DIRECTOR DEPARTAMENT RESURSE UMANE

- 3.7. DIRECTOR DEPARTAMENT COMERCIAL

- 3.8. DIRECTOR DEPARTAMENT COORDONARE PRODUCTIE

- 3.9. DIRECTOR DEPARTAMENT PLANIFICARE, ERP, URMARIRE

- 3.10. RESPONSABIL DE PROIECT

- CAPITOLUL III

- SISTEMUL INFORMATIC PRIVIND CONTABILIATEA CHELTUIELILOR SI VENITURILOR.

- 3.1.Modelarea conceptuala a datelor.

- 3.2.Modelarea logica a datelor.

- 3.3.Modelarea fizica a datelor.

- CONCLUZII

Extras din proiect

1 STRUCTURI ÎN CONTABILITATEA FINANCIARA PRIVIND CHELTUIELILE SI VENITURILE

Contabilitatea financiara a cheltuielilor si veniturilor este organizata având la baza conceptia dualista. În consecinta , ea are ca obiect evaluarea si înregistrarea cheltuielilor si veniturilor în functie de natura lor.

Pentru reprezentarea cheltuielilor si veniturilor se porneste de la caracterul de proces al activitatilor consumatoare de resurse si producatoare de rezultate.

Ocazionarea cheltuielilor , crearea veniturilor se deruleaza în mai multe etape succesive sau simultane de timp. Astfel , în cazul procesului cheltuielilor se întâlnesc patru momente:

-angajarea

-consumul

-platile

-imputarea

Angajarea are loc în momentul în care se contracteza obligatia baneasca generatoare de plati sau consumatoare de resurse.

Consumul este specific utilizarii efective resurselor în scopul satisfacerii unor nevoi productive sau neproductive , dupa caz.

Platile constau din achitarea unei sume de bani ca echivalent în cadrul relatiilor financiare.

Imputarea reprezinta momentul când cheltuielile sunt decontate sau repartizate asupra rezultatelor obtinute. În cadrul procesului de creare a veniturilor se delimiteaza patru momente:

-productia

-facturarea sau vânzarea pe credit

-încasarea

-încorporarea

Productia este momentul crearii rezultatului ca produs al activitatii consumatoare de resurse.

Facturarea sau vânzarea pe credit consta în transformarea dreptului de proprietate de la vânzator la client.

Încasarea reprezinta etapa în care rezultatul vândut se trasforma în bani.

Încorporarea este o etapa strict contabila prin care veniturile sunt înglobate în rezultate pentru a absorbi cheltuielile corespunzatoare.

Respectând principiul independentei exercitiilor toate operatiile care determina cheltuielile si veniturile sunt înregistrate în momentul generarii sau angajarii lor.

În concordanta cu principiul rezultatului este necesar sa se delimiteze momentul în care cheltuielile se considera consumate si veniturile realizate , iar pe aceasta baza imputarea costului atasat în vederea determinarii rezultatului net. În acest sens s-a creat principiul recunoasterii cheltuielilor consumate în momentul utilizarii resurselor , iar a veniturilor realizate în momentul transferarii dreptului de proprietate , deci al livrarii sau facturarii catre client.

Asa cum se arata în contabilitatea anglo-saxona , cheltuielile se afla într-o conexiune cu veniturile deja recunoscute , proces cunoscut sub denumirea de “matching”.

Toate cheltuielile angajate în cursul exercitiului care nu se pot atasa veniturilor realizate sunt ”activate” sau recunoscute ca active , fiind imobilizate , stocate sau repartizate asupra mai multor exercitii. De asemenea sunt ”pasivizate ” sau recunoscute ca pasive toate veniturile realizate în avans care sunt atribuite exercitiilor viitoare.

1.2. DELIMITARI SI STRUCTURI PRIVIND CHELTUIELILE.

Cheltuielile sunt sume platite sau de platit de catre unitatea patrimoniala pentru:

-consumurile proprii ;

-munca prestata în folosul sau ;

-obligatii contractuale si legale fata de terti ;

-alte situatii exceptionale ;

Pentru stabilirea rezultatului exercitiului se asimileaza acestora amortizarile si provizioanele si cedarile sau pierderile din calamitati sau alte cauze a activelor.

Pierderile reprezinta reduceri ale beneficiilor economice si pot rezulta sau nu ca urmare a desfasurarii activitatii curente a persoanei juridice. Ele nu difera ca natura de alte tipuri de cheltuieli.

Cheltuielile se clasifica dupa mai multe criterii:

a) dupa natura respectiva , natura activitatii desfasurate si natura resurselor consumate;

b) dupa destinatie ;

c) dupa momentul angajarii si consumului ;

Cheltuielile dupa criteriul ”destinatie” se clasifica în cadrul contabilitatii de gestiune (manageriale).

Contabilitatea cheltuielilor se tine pe feluri de cheltuieli , dupa natura lor, astfel:

a) cheltuieli de exploatare , care cuprind:

- cheltuieli cu materiile prime si materialele consumabile ; costul de achizitie al obiectelor de inventar consumate ; costul de achizitie al materialelor nestocate, trecute direct asupra cheltuielilor ; contravaloarea energiei si apei consumate;

- valoarea animalelor si pasarilor ; costul marfurilor vândute si al ambalajelor;

- cheltuieli cu lucrarile si serviciile executate de terti , redevente , locatii de gestiune si chirii ; prime de asigurare ; studii si cercetari; comisioane si onorarii ; cheltuieli cu alte servicii executate de terti ; cheltuieli de protocol , reclama si publicitate ; transportul de bunuri si personal ; deplasari , detasari si transferari ; cheltuieli postale si taxe de telecomunicatii , servicii bancare si altele;

Preview document

Conținut arhivă zip

- Contabilitatea Cheltuielilor si Veniturilor

- Anexa I, Organigrama Diekat Construct, rev.6.1.2 _01.10.2006.doc

- BIBLIOGRAFIE.doc

- CAPITOLUL I.doc

- CAPITOLUL II.doc

- CAPITOLUL III.doc

- CUPRINS.doc

- UNIVERSITATEA.doc

Alții au mai descărcat și

CAPITOLUL I DELIMITĂRI PRIVIND CHELTUIELILE, VENITURILE ŞI REZULTATELE ÎNTREPRINDERII 1.1 Noţiuni despre cheltuieli şi venituri Orice activitate...

CAPITOLUL 1 PREZENTARE GENERALĂ A BĂNCII 1.1. ISTORIC ŞI INFORMAŢII GENERALE Banca Română pentru Dezvoltare (‘BRD”) şi-a început activitatea ca...

Introducere ,,Mulţi oameni consideră profiturile ca reprezentând un surplus inutil şi nejustificat din punct de vedere economic, însuşit de...

CAPITOLUL I CAPITOLUL I. 1 Comitetul pentru Standardele Internationale de Contabilitate (IASC) a intrat in vigoare pe data de 29 iunie 1973 ca...

Introducere Performanțele obținute de cǎtre o întreprindere sunt informații prețioase, esențiale în economiile bazate pe investiții private și...

Introducere: OMFP nr. 3055/ 01.01.2010 aduce o serie de modificări Codului Fiscal în privinţa categoriilor de venituri supuse im¬pozitului pe...

Introducere Existenta unei economii durabile şi dezvoltate presupune reglementări restructurate în toate domeniile şi sferele ei posibile. Un rol...

I. Cadrul conceptual al contabilității manageriale 1) Definiție. Concepții de organizare. Obiective. Rol În general, contabilitatea este...

Te-ar putea interesa și

INTRODUCERE 1. Scopul si obiectivele lucrarii Problematica abordata în cadrul lucrarii surprinde aspecte ce privesc contabilitatea financiara...

INTRODUCERE 1. SCOPUL SI OBIECTIVELE LUCRARII Scopul lucrarii este de a oferi o prezentare detaliata a cheltuielilor, veniturilor precum si a...

I STRUCTURA ORGANIZATORICĂ I.1 Educaţia, cercetarea şi cultura; Sunt factori strategici ai dezvoltării oricărui stat. Investiţia în educaţie şi...

Introducere ,,Mulţi oameni consideră profiturile ca reprezentând un surplus inutil şi nejustificat din punct de vedere economic, însuşit de...

INTRODUCERE PREZENTAREA GENERALĂ A S.C. „ELBA” S.A. a) SCURT ISTORIC Timişoara, considerat ca oraş modern încă de la începutul secolului al...

CAPITOLUL I 1.1. S.C. “UPET” S.A. TÂRGOVIŞTE – GENERALITĂŢI ŞI STRUCTURĂ 1.1.1.Scopul şi obiectivele lucrării Lucrarea privind organizarea...

Capitolul I Reglementari contabile privind agentii economici 1.1. Ordinul nr. 1775 din 29/11/2004, publicat in Monitorul Oficial, Partea I nr. 27...

CAPITOLUL I REGLEMENTĂRI JURIDICE PRIVIND CONTABILITATEA CHELTUIELILOR ŞI A VENITURILOR 7.10. CHELTUIELI ŞI VENITURI 207. - ( ) Contul de profit...