Extras din proiect

Argument

Contabilitatea este cea mai veche dintre toate ştiinţele de gestiune, ea constituind un obiect foarte interesant pentru istoric. Contabilitatea este ea īnsăşi istorie: cărţile contabile au vocaţia de a păstra urma unui anumit număr de evenimente cu consecinţe economice. Aceasta face din istoria contabilităţii istoria unei istorii şi īi conferă o aură proprie pentru a seduce cercetătorul.

Contabilitatea este una din cele mai sublime creaţii ale spiritului omenesc, pe care fiecare bun gospodar ar trebui să o folosească īn gospodăria lui.

Contabilitatea reprezintă unul dintre limbajele formalizate, acceptate īn viaţa īntreprinderilor. Ca orice limbaj, contabilitatea dispune de o semantică, de o sintaxă a utilizării sistemului ei de semne. Se pare totuşi că contabilitatea este nu numai o tehnică sau o artă ("savoir faire" ), dar este o artă īn care munca intelectuală este dominantă, este o artă a minţii, este o adevărată artă a ştiinţei.

Tendinţa permanentă şi normală pe care omul o are este de a-şi acoperi cât mai bine şi deplin nevoile, stimulându-şi creativitatea.

Adesea se tinde să se uite faptul că resursele care produc īn cea mai mare parte profitul mult dorit nu sunt cele financiare sau maşinăriile din curtea īntreprinderilor, ci oamenii care folosesc aceste resurse şi produc cu ajutorul lor o valoare adăugată care este numită de fapt profit.

Respectul faţă de om, faţă de valoarea pe care el o produce trebuie să devină prioritate de prim rang īn agenda cotidiană a managerului contemporan.

Nu trebuie să se uite că resursele umane au fost, sunt şi trebuie să rămână īn permanenţă bunul cel mai de preţ al societăţii.

Cap.1 Salariul – Preţul muncii

Salariul reprezintă „expresia bănească a valorii forţei de muncă”, „preţul forţei de muncă”, „plata forţei de muncă”. Mai simplu, salariul este definit ca „plata, de regulă în formă bănească, a unei activităţi depuse”, „preţul muncii”, „plata muncii”.

Prin legea nr. 53/2003 – Codul Muncii se prevede:

Art. 154 – (1) Salariul reprezintă contraprestaţia muncii depuse de salariat în baza contractului individual de muncă.

(2) Pentru munca prestată în baza contractului individual de muncă fiecare salariat are dreptul la un salariu exprimat în bani.

Art. 155 – Salariul cuprinde salariul de bază, indemnizaţiile, sporurile, precum şi alte adaosuri.

Art. 156 – Salariile se plătesc înaintea oricăror alte obligaţii băneşti ale angajatorului.”

Din punct de vedere fiscal, salariul reprezintă:

-Pentru angajatori (societate comercială, regie autonomă etc.), o cheltuială, ca orice altă cheltuială, impusă de necesitatea desfăşurării activităţii. Angajatorul, care face „plata muncii” sub formă de „salarii”, are obligaţia:

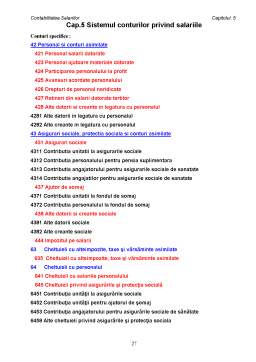

-De a se înregistra pe cheltuieli cu salariile acordate, care reprezintă o „cheltuială cu salariile”, înregistrată în debitul contului 641 „Cheltuieli cu remuneraţiile personalului”, care este o cheltuială deductibilă la calculul profilului impozabil (adică admisă a se scădea din veniturile impozabile în scopul determinării profitului impozabil);

-De a se înregistra în evidenţa financiar-contabilă cu „salariile plătite”, respectiv cu „salariile şi alte drepturi cuvenite personalului”, în creditul contului 421 „Personal – remuneraţii acordate”, şi de a calcula şi reţine, prin stopaj la sursă, obligaţiile bugetare (contribuţia pentru şomaj, pensie, sănătate şi impozitul). Calculul şi reţinerea obligaţiilor datorate statului reprezintă o obligaţie a angajatorului (a celui care face plata salariilor) şi se face prin „stopaj la sursă”, care constă în faptul că nu se face plata salariilor până nu se „stopează”, până nu se calculează şi reţin sumele datorate statului;

-Pentru salariat (angajat), un „venit obţinut prin muncă”, un venit acordat de angajator după ce s-au calculat şi reţinut de angajator toate obligaţiile de plată datorate statului.

Din punct de vedere strict fiscal, sensul şi conţinutul noţiunii de salariu se vor înţelege corect şi pe deplin numai dacă este privit ATÂT din punct de vedere al celui care îl acordă (al angajatorului, care este plătitorul de salarii), cât şi din punct de vedere al celui care îl primeşte (al salariatului, care este beneficiarul veniturilor din salarii).

SALARIATUL este o persoană încadrată cu contract individual de muncă, cu timp integral sau parţial de muncă, pe o perioadă nedeterminată sau determinată. Atât timp cât nu există un contract individual de muncă, nu se poate vorbi de salariat sau salariu.. calitatea de salariat se capătă numai şi numai prin încheierea unui contract individual de muncă, care generează întocmirea documentului „carte de muncă”, numită mai nou „carnet de muncă”.

De reţinut că unele activităţi se pot desfăşura şi pe bază de „contracte civile”, numite „convenţii civile”, încheiate în baza Codului Civil, care nu generează raporturi de muncă, care nu se cuprind în statul ,de salarii şi, ca urmare, (1) nu se supun contribuţiilor bugetare (pentru şomaj, pensii, sănătate) prevăzute pentru veniturile din salarii şi asimilate salariilor, (2) nu se impozitează pe baza baremului lunar de impunere, pe baza căruia se impun veniturile salariale şi asimilate salariilor, (3) nu se includ în venitul anual global impozabil.

Veniturile pe bază de „contracte civile”, încheiate în baza Codului Civil, se încadrează în Codul Fiscal (C.f.) la „venituri din alte surse” (art.83 C.f.), iar impozitul se calculează cu cota de 10% până la 31.12.2004 şi cota de 16% după 1.01.2005 (art. 85 C.f ).

CONTRACTUL reprezintă „Un acord încheiat între două sau mai multe persoane spre a asigura un rezultat din care fiecare urmăreşte un beneficiu” (Oxford. Dicţionar de politică, Editura Univeres Enciclopedic, Bucureşti, 2001).

Prin Codul Muncii (Lege nr. 53/2003) se prevede:

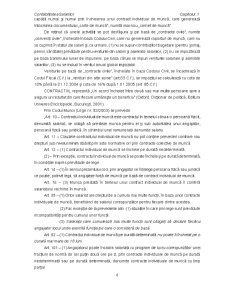

„Art. 10 – Contractul individual de muncă este contractul în temeiul căruia o persoană fizică, denumită salariat, se obligă să presteze munca pentru el şi sub autoritatea unui angajator, persoană fizică sau juridică, în schimbul unei remuneraţii denumite salariu.

Art. 11 – Clauzele contractului individual de muncă nu pot conţine prevederi contrare sau drepturi sub nivelul minim stabilit prin acte normative ori prin contracte colective de muncă.

Art. 12 – (1) Contractul individual de muncă se încheie pe durată nedeterminată.

(2) – Prin excepţie, contractul individual de muncă se poate încheia şi pe durată determinată, în condiţiile expres prevăzute de lege.

Preview document

Conținut arhivă zip

- Contabilitatea Salariilor.doc

Te-ar putea interesa și

1.1 Obiectivele organizării contabilităţii Deşi gama de obiective ale contabilitǎţii financiare este foarte diversǎ, o analizǎ temeinicǎ a...

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII INSTITUŢIILOR PUBLICE 1.1. Sfera de aplicare.Regulile şi principiile de bază folosite la...

CAPITOLUL I STUDIUL CADRULUI ORGANIZATORIC AL SOCIETĂŢII Dezvoltarea producţiei de mărfuri în condiţiile de piaţă a făcut necesară crearea unor...

INTRODUCERE Începând cu data de 1 ianuarie 2005 a intrat în vigoare, în România, un nou sistem de impunere a veniturilor din salarii, respectiv...

DENUMIRE: S.C. AXACON S.R.L. SEDIU: localitatea Giurgiu, judetul Giurgiu TELEFON: 0246/214105 FORMA JURIDICA: Societate cu Raspundere Limitata...

INTRODUCERE Potrivit Legii Contabilităţii 82/1991 obligaţia organizării şi conducerii contabilităţii proprii revine: regiilor autonome,...

CAPITOLUL 1 : PREZENTAREA SOCIETATII C.E.T.A. S.A. Societatea C.E.T.A. S.A. (Compania de expeditii si transport auto) a fost infiintata la 27...

Introducere Tematica salarizării a fost, este și va ramâne un subiect des dezbătut, deoarece are o puternică influență în economie și fiecare...