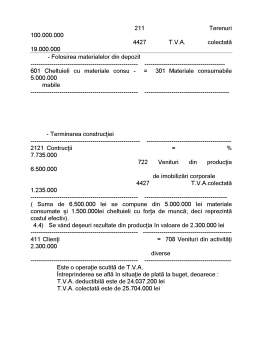

Extras din proiect

NOTIUNEA DE IMPOZIT

Impozitul reprezinta o contributie baneasca obligatorie si cu titlu, nerambursabil, datorata, conform legii, bugetului de stat de catre persoanele fizice si persoanele juridice pentru veniturile pe care le obtin sau bunurile pe care le poseda .

Impozitul este o contributie baneasca în sensul ca, persoanele fizice si juridice sunt datoare sa participe dupa anumite criterii la formarea fondurilor generale de dezvoltare a societatii, necesare finantarii unor trebuinte social-economice în folosul întregii colectivitati .

Este o contributie obligatorie în sensul ca toate persoanele fizice si juridice care realizeaza venit dintr-o anumita sursa sau care poseda un anumit gen de avere pentru care conform legii datoreaza impozit .

Impozitele sunt prelevari cu titlul nerambursabil în sensul ca odata facute in scopul formarii fondurilor generale ale societatii, ele sunt utilizate numai la finantarea unei actiuni si obiective necesare tuturor membrilor societatii si nu unor interese individuale si de grup .

Impozitele sunt datorate conform dispozitiilor legale, în sensul ca nici un impozit al statului nu se poate stabili si percepe, decât în ,,puterea unei legi’’.

Impozitele sunt datorate de catre persoanele fizice si persoanele juridice, în sensul ca reprezinta o modalitate de participare a acestora la constituirea fondurilor generale ale societatii.

Impozitul se datoreaza pentru veniturile realizate si bunurile detinute, în sensul ca subiectele impozabile datoreaza contributia numai în cazul când realizeaza veniturile prevazute de lege ca impozabile sau dobândesc sau poseda bunuri care, conform prevederilor legale sunt impozabile.

NOTIUNEA DE TAXA

Taxele (de timbru, de înregistrare, de administratie, de metrologie, etc.) reprezinta, alaturi de impozite, cea de-a doua categorie principala de venituri la bugetul de stat.

Taxele reprezinta , deci , plata serviciilor, lucrarilor si altor activitati ale unor organe sau institutii de stat . Taxele întrunesc majoritatea trasaturilor specifice impozitelor, si anume : caracter obligatoriu, titlu nerambursabil, urmarire în caz de neplata. Principalele deosebiri între taxa si celelalte impozite constau în faptul ca taxa se percepe numai de la cetatenii care solicita organelor publice respective îndeplinirea unor anumite prestatii sau servicii .

Subiectul platitor este precis determinat de momentul când acesta

solicita efectuarea unei activitati din partea unui organ sau în situatii de stat .

Taxele reprezinta o contributie de acoperire a cheltuielilor necesare serviciilor solicitate de diferite persoane , pe când impozitele se întrebuinteaza la acoperirea cheltuielilor generale ale societatii.

Taxele reprezinta plati facute de persoane fizice sau juridice pentru servicii sau lucrari efectuate in mod direct si imediat acestora de catre organe sau institutii de stat specializate .

Aceste trasaturi sunt consacrate si de legislatia în vigoare , referitoare la taxele de timbru, care prevede ca : taxele de timbru reprezinta plata serviciilor prestate sau lucrarilor efectuate de diferite organe sau institutii de stat care primesc, întocmesc sau elibereaza diferite acte, presteaza servicii ori rezolva diferite interese legitime ale partilor.

Preview document

Conținut arhivă zip

- Contabilitatea TVA-ului.doc

Alții au mai descărcat și

INTRODUCERE Economia reprezintă din punct de vedere al factorului managerial o continuă alergare dupa decizia optimă, factorul managerial fiind...

CAPITOLUL I PREZENTAREA GENERALĂ A SOCIETĂŢII 1.1. SCURT ISTORIC AL FIRMEI S.C. ONCOS IMPEX S.R.L. S.C. ONCOS IMPEX S.R.L este o societate cu...

Capitolul 1 Studiu privind relatia contabilitate-fiscalitate în contextul unor sisteme contabile reprezentative 1.1 Fiscalitatea-factor de...

INTRODUCERE Contabilitatea este un sistem de culegere, prelucrare şi transmitere a informaţiei diferitilor utilizatori de informaţii. Informaţia...

INTRODUCERE O unitate economică, pentru a funcționa bine, are nevoie de sistem nervos prin care să circule informația și care să asigure...

CAPITOLUL I LOCUL SI ROLUL SITUATIILOR FINANCIARE ÎN EXPRIMAREA ADEVARULUI CONTABIL 1.1. Delimitari privind situatiile financiare În literatura...

CAP. 1. CONSIDERAŢII GENERALE 1.1. Repere istorice După primul război mondial Franţa a trecut la impunerea indirectă (asupra cheltuielilor). La...

CAP. 1 Fuziunea prin absorbtie 1.1 Definitie, notiuni legate de fuziunea societatilor comerciale Fuziunea este operatiunea prin care doua sau mai...

Te-ar putea interesa și

INTRODUCERE Practica contabilă a oricărei economii de piaţă nu poate fi concepută fără utilizarea unor principii de bază. În acest sens se are în...

ASPECTE GENERALE PRIVIND CONTABILITATEA 1.1. Continutul, particularitatile si rolul contabilitatii În acceptiunea moderna, contabilitatea, rolul...

Instituţia controlului financiar în ţara noastră, formele şi metodele de organizare şi exercitare, principiile de bază precum şi funcţiile şi...

Argument Lucrarea de faţă urmăreşte să surprindă principalele aspecte legate de fiscalitatea de la noi din ţară. Se pune un accent deosebit pe...

CAP.I – ASPECTE TEORETICE PRIVIND ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII ELEMENTELOR BILANŢIERE / PATRIMONIALE I. Introducere 1. Impozitele şi...

INTRODUCERE Economia actuală a țării noastre care este întro continuă schimbare, în special în domeniile importante de activitate, conduce la...

INTRODUCERE: Am realizat această lucrare cu dorinţa de a prezenta într-un mod sintetic dar, obiectiv principalele caracteristici specifice...

I. Argument Impactul taxei pe valoarea adăugată asupra economiei a avut loc pentru prima data în Franţa la iniţiativa lui Maurice Laure în anul...