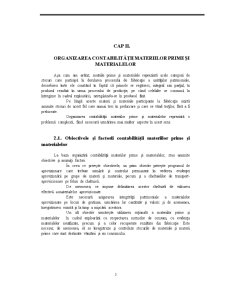

Extras din proiect

CAP.I

ASPECTE GENERALE PRIVIND ACTIVELE CIRCULANTE

1.1.Activele circulante şi necesitatea lor în cadrul întreprinderii

În cadrul patrimoniului agenţilor economici, un loc important alături de activele imobilizate îl ocupă activele circulante. Activele circulante sunt componente ale fondului de rulment al agentului economic, cuprinzând valori de exploatare, valori de realizat pe temen scurt, valori disponibile.

Valorile de exploatare – se referă la activele circulante materiale de natura stocurilor şi a producţiei în curs de execuţie.

Valorile de realizat pe termen scurt – cuprind creanţele faţă de clienţi, creanţe referitoare la avansurile acordate furnizorilor, împrumuturi acordate de unitate, creanţe faţă de personal, asociaţi, stat şi alţi debitori.

Valorile disponibile – cuprind titlurile de plasament, precum şi disponibilităţile băneşti existente în casierie, bancă.

Unitatea patrimonială are nevoie de toate aceste active circulante în desfăşurarea activităţii sale, iar nivelul şi structura acestora depinde de obiectul de activitate al unităţii, de modul de organizare al activităţii economice, de durata ciclului de producţie, de termenele de decontare şi alţi factori.

Dintre cele trei categorii de active circulante, voi pune accentul asupra celor materiale, respectiv activele de natura stocurilor, referindu-mă în mod special la materii prime şi materiale.

1.2. Definirea activelor circulante materiale

Activele circulante materiale se definesc ca fiind bunurile şi serviciile care intervin efectiv în cadrul procesului de producţie al unităţii patrimoniale. Aceste active pot avea două destinaţii: pe de o parte pot fi vândute în aceaşi stare sau după ce au fost prelucrate în procesul de producţie, iar pe de altă parte, ele pot fi consumate la prima lor utilizare.

Cantitatea, structura sortimentală şi ponderea lor diferă de la o unitate la alta, datorită factorilor ce influenţează cele trei activităţi ale unei întreprinderi: aprovzionare, producţie, desfacere.

Caracteristica principală a activelor circulante materiale este aceea că ele să află succesiv şi neîntrerupt în diferite faze ale procesului de producţie şi desfacere, de unde rezultă şi aportul lor la realizarea cifrei de afaceri şi la valorificarea capitalului.

1.3.Clasificarea activelor circulante materiale

Activele circulante cuprind două mari categorii: stocurile şi producţia în curs de execuţie.

În cadrul stocurilor intră: materiale, materii prime, mărfurile, produsele, animalele, păsările, baracamentele şi ambalajele.

Mărfurile sunt bunuri achiziţionate de unitate în scopul revânzării lor.

Produsele sunt bunurile aflate în diferite faze ale procesului de producţie, cuprinzând: semifabricatele, produsele finite, produsele reziduale.

Animalele şi păsările cuprind: animalele născute şi cele tinere, animalele crescute ţi folosite pentru reproducţie, cele puse la îngrăşat şi cele pentru producţie de lână, lapte, blană.

Baracamente, reprezintă bunurile achiziţionate de unitate pentru a folosi la lucrări şi prestaţii de construcţii.

Ambalajele, sunt bunuri folosite pentru a proteja materialele şi mărfurile pe timpul transportului.

Producţia în curs de execuţie – cuprinde produsele care nu au trecut prin toate fazele prcocesului tehnologic, dar şi cele terminate care nu au fost supuse probelelor şi recepţiei tehnice. De asemenea, cuprinde şi lucrările, serviciile şi studiile în curs de execuţie.

1.4. Definirea materiilor prime şi materialelor consumabile

Materiile prime şi materiale consumabile sunt active circulante materiale, de natura stocurilor. Materiile prime sunt stocuri care participă direct la procesul de exploatare al unităţii şi care se regăsesc în produsul finit, integral sau parţial, în starea lor iniţială sau într-o formă transformată.

Materialele consumabile sunt acele stocuri care participă sau ajută la derularea procesului de producţie, dar se cosumă în cadrul acesteia, regăsindu-se în produsul final. În cadrul materialelor consumabile intră: materialele auxiliare, combustibilii, materialele pentru ambalat, piese de schimb, seminţe, materialele de plantat, furaje, etc.

Materialele de natura obiectelor de inventar, sunt acele categorii de bunuri care nu îndeplinesc cumulativ cele două condiţii pentru a fi considerate mijloace fixe respectiv au o valoare mai mică decât limita prevăzută de lege, indiferent de durata lor de utilizare sau au o durată de utilizare mai mică de un an indiferent de valoarea lor. În structura lor se cuprind:

echipamente de protecţie şi echipamente de lucru

îmbrăcămite specială

sculele, dispozitivele şi verificatoarele (S.D.V)

aparatele de măsură şi control

Preview document

Conținut arhivă zip

- Evidenta Operativa si Contabilitatea Stocurilor de Matterii Prime si Materiale.doc

Alții au mai descărcat și

INTRODUCERE Consider contabilitatea stocurilor şi a ambalajelor ca fiind o activitate importantă în cadrul unei societăţi comerciale care...

1. Introducere IAS 2 Stocuri a fost publicat de Comitetul pentru Standarde Internaţionale de Contabilitate în decembrie 1993. El a înlocuit IAS 2...

Pentru a-şi realiza obiectul de activitate în vederea obţinerii de profit, orice între¬prindere cu activitate industrială, comercială, de servicii...

Argument Desfăşurare activităţii oricărui agent economic presupune intervenţia unei mari diversităţi de active circulante materiale. Întrucât...

Argument Lucrarea de faţa reflectă competenţele generale dobândite de către elev, atât din punct de vedere teoretic, cât şi practic, prin...

CAPITOLUL I CADRUL ORGANIZATORIC DE DESFĂŞURARE A ACTIVITĂŢII LA R.A.A.N. – SUCURSALA ROMAG TERMO DROBETA 1.1 PROFILUL SI OBIECTUL DE ACTIVITATE;...

Se infiinteaza societatea comerciala S.C. PRO NATURA S.R.L., microintreprindere avand ca obiect de activitate comercializarea si distributia de...

Istoria Contabilitatii In acceptiunea moderna, contabilitatea, rolul sau reprezentativ si multiplele functii în activitatea economica, financiara...