Extras din proiect

EXPERTIZĂ CONTABILĂ PRIVIND LICHIDAREA UNEI SOCIETĂȚI

Societatea Alfa se lichidează voluntar potrivit hotărârii adunării generale a asociaților, fără numirea unui lichidator. Pentru realizarea lichidării societății a fost numit administratorul societății și cu această ocazie se efectuează:

- Inventarierea și evaluarea elementelor de natura activelor, datoriilor și capitalurilor proprii ale societății care urmează să se lichideze, potrivit Legii contabilității nr. 82/1991, republicată, precum și înregistrarea rezultatelor inventarierii și ale evaluării potrivit reglementărilor contabile aplicabile;

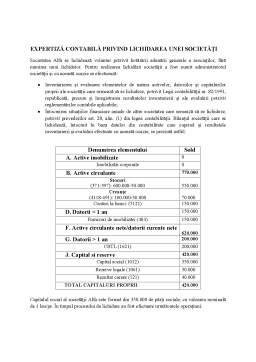

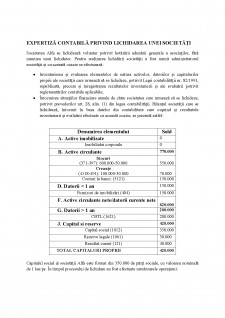

- Întocmirea situațiilor financiare anuale de către societatea care urmează să se lichideze, potrivit prevederilor art. 28, alin. (1) din legea contabilității. Bilanțul societății care se lichidează, întocmit în baza datelor din contabilitate care cuprind și rezultatele inventarierii și evaluării efectuate cu această ocazie, se prezintă astfel:

Denumirea elementului Sold

A. Active imobilizate 0

Imobilizări corporale 0

B. Active circulante 770.000

Stocuri

(371-397): 600.000-50.000

550.000

Creanțe

(4118-491): 100.000-30.000

70.000

Conturi la banci: (5121) 150.000

D. Datorii < 1 an 150.000

Furnizori de imobilizări (404) 150.000

F. Active circulante nete/datorii curente nete

620.000

G. Datorii > 1 an 200.000

CBTL (1621) 200.000

J. Capital si reserve 420.000

Capital social (1012) 350.000

Rezerve legale (1061) 30.000

Rezultat curent (121) 40.000

TOTAL CAPITALURI PROPRII 420.000

Capitalul social al societății Alfa este format din 350.000 de părți sociale, cu valoarea nominală de 1 leu/ps. În timpul procesului de lichidare au fost efectuate următoarele operațiuni:

- mărfurile au fost vândute cu un preț de 700.000 lei, TVA 19% și au fost încasate integral;

- creanța -clienții incerți a fost recuperată parțial în sumă de 70.000 lei;

- creditul bancar pe termen lung este rambursat integral, pentru care se plătește și o dobândă în valoare de 60.000 lei;

- furnizorii sunt achitați și se primește un scont de decontare de 2% din valoarea tranzacției, operațiune scutită de TVA;

- au fost calculate și plătite toate taxele și impozitele datorate bugetul de stat.

În urma procesului de lichidare rezultă un câștig net din lichidare de 29.424 lei pentru asociatul Popescu Mihai, 17.654 lei pentru asociatul Drăgulescu Claudia și 11.769 lei pentru asociatul Dragomir Ioan. La o lună de la finalizarea procesului de lichidare, înainte de a se încheia situația la Administrația Financiară, asociatul Dragomir Ioan solicită realizarea unei expertize contabile, fiind stabilite următoarele obiective:

1.Să se stabilească care sunt operațiunile efectuate în timpul procesului de lichidare și prezentarea tuturor înregistrărilor contabile în cadrul raportul de expertiză contabilă;

2.Să se stabilească dacă petentul a încasat suma corectă sub forma câștigului net din lichidare, știind că acesta deține conform actului constitutiv un procent de 20% din capitalul social (Popescu Mihai 50%, iar Drăgulescu Claudia 30%).

Preview document

Conținut arhivă zip

- Expertiza contabila privind lichidarea unei societati.docx

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Expertiză contabilă privind drepturile salariale Enunț Societatea Alfa are ca obiect de activitate comercializarea de produse electronice și...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

1. CADRUL DE REFERINŢĂ AL MISIUNILOR PRIVIND EXPERTIZA CONTABILĂ 1.1. Conceptul, importanţa, obiectul şi sfera de acţiune a expertizei contabile...

CAP.I. NOŢIUNI GENERALE DESPRE SOCIETATEA PE ACŢIUNI 1.1. Istoric referitor la societatea pe acţiuni Apariţia societăţilor comerciale, fără a...

INTRODUCERE Lucrarea prezinta operatiunile ocazionate de dizolvarea si lichidarea voluntara si cea judiciara a societatilor...

Introducere “Unde nu este ordine, domneste confuzia” Luca Paciolo Unul dintre termenii utilizati frecvent in zilele naostre il reprezinta...

1. INTRODUCERE Scurt istoric Cooperaţia reprezintă o formă specifică de organizare a activităţii umane, care s-a manifestat şi se manifestă încă...

INTRODUCERE IN ACTIVITATEA BANCARA Aderarea la economia de piata a impus schimbarea profilului activitatii din domeniul bancar. Astfel, s-a format...

CAPITOLUL I Contabilitatea financiară - teorie şi normalizare INTRODUCERE Acest capitol tratează o serie de probleme legate de procesul de...