Extras din proiect

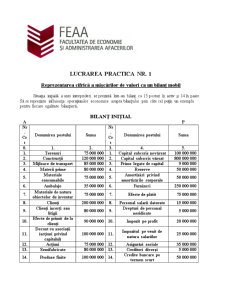

LUCRAREA PRACTICA NR. 1

Reprezentarea cifrică a mişcărilor de valori ca un bilanţ mobil

Situaţia iniţială a unei intreprideri se prezintă într-un bilanţ cu 15 posturi în activ şi 14 în pasiv. Să se reprezinte influienţa operaţiunilor economice asupra bilanţului prin câte cel puţin un exemplu pentru fiecare egalitate bilanţieră.

BILANŢ INIŢIAL

A P

Nr. Crt Denumirea postului Suma Nr. Crt Denumirea postului Suma

0. 1. 2. 3. 4. 5.

1. Terenuri 75 000 000 1. Capital subcsris nevărsat 100 000 000

2. Conctrucţii 120 000 000 2. Capital subscris vărsat 800 000 000

3. Mijloace de transport 85 000 000 3. Prime legate de capital 9 000 000

4. Materii prime 80 000 000 4. Rezerve 50 000 000

5. Materiale consumabile 75 000 000 5. Amortizări privind amortizările corporale 50 000 000

6. Ambalaje 35 000 000 6. Furnizori 250 000 000

7. Materiale de natura obiectelor de inventar 75 000 000 7. Efecte de plătit 75 000 000

8. Clienţi 200 000 000 8. Personal salarii datorate 15 000 000

9. Clienţi incerţi sau litigii 80 000 000 9. Drepturi de personal neridicate 5 000 000

10. Efecte de primit de la clienţi 90 000 000 10. Impozit pe profit 20 000 000

11. Decont cu asociaţii (acţiuni privind capitalul) 100 000 000 11. Impozitul pe venit de natura salariilor 25 000 000

12. Acţiuni 75 000 000 12. Asigurări sociale 35 000 000

13. Semifabricate 80 000 000 13. Creditori diverşi 5 000 000

14. Produse finite 100 000 000 14. Credite bancare pe termen scurt 50 000 000

15. Conturi la bănci în lei 199 000 000

16. Casa în lei 20 000 000

TOTAL ACTIV 1 489 000 000 TOTAL PASIV 1 489 000 000

Operaţiunea economică nr. 1: conform extrasului de cont se încasesză de la un client „A” suma de 50 000 000 lei.

Anliza contabilă: în urma acestei operaţiuni economice singulare elementul de activ „Conturi la bănci în lei” sporeşte cu 50 000 000, comcomitent cu reducerea elementului din activ „Clienţi” cu aceeşi sumă.

Bilanţul nr. 1

A P

Nr. Crt Denumirea postului Suma Nr. Crt Denumirea postului Suma

0. 1. 2. 3. 4. 5.

1. Terenuri 75 000 000 1. Capital subcsris nevărsat 100 000 000

2. Conctrucţii 120 000 000 2. Capital subscris vărsat 800 000 000

3. Mijloace de transport 85 000 000 3. Prime legate de capital 9 000 000

4. Materii prime 80 000 000 4. Rezerve 50 000 000

5. Materiale consumabile 75 000 000 5. Amortizări privind amortizările corporale 50 000 000

6. Ambalaje 35 000 000 6. Furnizori 250 000 000

7. Materiale de natura obiectelor de inventar 75 000 000 7. Efecte de plătit 75 000 000

8. Clienţi (200 000 000 – 50 000 000) 150 000 000 8. Personal salarii datorate 15 000 000

9. Clienţi incerţi sau litigii 80 000 000 9. Drepturi de personal neridicate 5 000 000

10. Efecte de primit de la clienţi 90 000 000 10. Impozit pe profit 20 000 000

11. Decont cu asociaţii (acţiuni privind capitalul) 100 000 000 11. Impozitul pe venit de natura salariilor 25 000 000

12. Acţiuni 75 000 000 12. Asigurări sociale 35 000 000

13. Semifabricate 80 000 000 13. Creditori diverşi 5 000 000

14. Produse finite 100 000 000 14. Credite bancare pe termen scurt 50 000 000

15. Conturi la bănci în lei (199 000 000 +

50 000 000) 249 000 000

16. Casa în lei 20 000 000

TOTAL ACTIV 1 489 000 000 TOTAL PASIV 1 489 000 000

1 489 000 000 + 50 000 000 – 50 000 000= 1 489 000 000

A + X - X = P

Operaţiunea economică nr. 2: se înregistrează creşterea capitalului subscris vărsat în urma transferului sumei de 17 milioane lei.

Analiza contablilă: în urma acestei operaţii economice singulare elementul de pasiv „Capital subscris vărsat” sporeşte cu 17 milioane, concomitent cu reducerea elementului de pasiv „Rezerve” cu aceeaşi sumă.

Bilanţul nr. 2

A P

Nr. Crt Denumirea postului Suma Nr. Crt Denumirea postului Suma

0. 1. 2. 3. 4. 5.

1. Terenuri 75 000 000 1. Capital subcsris nevărsat 100 000 000

2. Conctrucţii 120 000 000 2. Capital subscris vărsat

(800 000 000 + 17 000 000) 817 000 000

3. Mijloace de transport 85 000 000 3. Rezerve

(50 000 000 – 17 000 000) 33 000 000

4. Materii prime 80 000 000 4. Prime legate de capital 9 000 000

5. Materiale consumabile 75 000 000 5. Amortizări privind amortizările corporale 50 000 000

6. Ambalaje 35 000 000 6. Furnizori 250 000 000

7. Materiale de natura obiectelor de inventar 75 000 000 7. Efecte de plătit 75 000 000

8. Clienţi 150 000 000 8. Personal salarii datorate 15 000 000

9. Clienţi incerţi sau litigii 80 000 000 9. Drepturi de personal neridicate 5 000 000

10. Efecte de primit de la clienţi 90 000 000 10. Impozit pe profit 20 000 000

11. Decont cu asociaţii (acţiuni privind capitalul) 100 000 000 11. Impozitul pe venit de natura salariilor 25 000 000

12. Acţiuni 75 000 000 12. Asigurări sociale 35 000 000

13. Semifabricate 80 000 000 13. Creditori diverşi 5 000 000

14. Produse finite 100 000 000 14. Credite bancare pe termen scurt 50 000 000

15. Conturi la bănci în lei 249 000 000

16. Casa în lei 20 000 000

TOTAL ACTIV 1 489 000 000 TOTAL PASIV 1 489 000 000

1 489 000 000 = 1 489 000 000 +17 000 000 – 17 000 000

A = P + X - X

Operaţiunea economică nr. 3: conform facturii nr. 02908 din data de 10. 01. 2005 se înregistrează primirea ambalajelor de la un furnizor neplătitor de TVA în valoare de 15 milioane lei.

Analiza contabilă: în urma acestei operaţiuni econmice singulare elementul de activ „Ambalaje” sporeşte cu 15 mil., concomitent cusporirea elementului de pasiv „Furnizori” cu aceeaşi sumă.

Preview document

Conținut arhivă zip

- Proiect Contabilitate.doc

Te-ar putea interesa și

CAPITOLUL I. SISTEMUL INFORMAŢIONAL CONTABIL 1.1. Dezvoltarea tehnicii de calcul şi creşterea nevoii de informaţii Noi toţi trăim în prezent...

Cuvant inainte Pentru a-si desfasura activitatile, statul are nevoie de venituri pe care si le asigura din impozite prelevate atat de la...

1. Prezentarea societatii comerciale Prin aceasta lucrare s-a urmarit organizarea contabilitatii patrimoniului societatii cu raspundere limitata...

PROIECT CONTABILITATE FINANCIARA I. OPERATIUNI PRIVIND CONTABILITATEA CAPITALURILOR 1. Reflectarea modalitatilor de evaluare a capitalului social...

Cap I.Obiective,principii si factori de organizare a sistemului de contabilitate a intreprinderii SC MCA CONTEX SRL a fost infiintata in anul...

I. CONTABILITATEA CAPITALURILOR 1. Operatiuni privind constituirea capitalului social: - Inregistrarea dreptului de creanta al societatii fata...

PREZENTAREA GENERALA A SC BIONDY CONSTRUCTSCAV SRL SC BIONDY CONSTRUCTSCAV SRL isi desfasoara activitatea din anul 2007, este in prezent...

ROMCONSTRUCT SRL Societatea comeciala RomConstruct SRL, specializata in productia de gresie, faianta si brâie este prezenta pe piata romaneasca...