Extras din proiect

S.C. Arctic S.A. a fost înregistrată la Registrul Comertului în anul 1991 şi este localizata în Găeşti, Strada 13 Decembrie 210, România. Societatea a fost înfiinţată iniţial ca producător de frigidere de două stele sub licenţa Thomas Houston Franţa in anul 1968.

In anul 1970 a început producţia primelor aparate frigorifice iar în anul 1972 s-a realizat primul export în Franţa.

Capacitatea de producţie a fabricii s-a dublat în anul 1980, în urma succesului înregistrat de cele 20 de modele de aparate frigorifice cu compresie, concepute la Arctic.

În 1994, prin semnarea “Protocolului de la Montreal”, Societatea a lansat pe piaţă produse ecologice.

In 1997 compania a fost privatizata şi listata la Bursa de Valori Bucureşti; pachetul majoritar de acţiuni a fost preluat de către BERD şi Groupe Societe Generale; a început un program extins de modernizare şi retehnologizare a fabricii, investiţia totala fiind de 30 de milioane de dolari; rezultatul acestei investiţii – fiind o gama noua de produse cu design modern şi parametri tehnici mult îmbunătăţiţi.

Compania a devenit primul producător est-european din industria frigului care a eliminat folosirea freonului si a obţinut certificatele de calitate SRAC, ISO 9001, Underwritters Laboratories, TÜV şi ATITA. În 2002 Arctic a obţinut şi certificarea conformităţii standardelor de protecţie a mediului cu ISO 14001. Tot in 2002 are loc lansarea cu succes a Gamei Elita – aparate frigorifice cu un design modern şi consum redus de energie, echipate cu funcţii noi.

În prezent, Arctic S.A. este principalul producător de echipamente de refrigerat din România şi deţine poziţia de conducător pe piaţa internă. Vânzările sunt, de asemenea, direcţionate către export, partenerii comerciali tradiţionali fiind din Franţa, Germania, Anglia dar şi noi parteneri în Turcia, Polonia, Bosnia, Serbia, Spania etc.

Societatea produce şi comercializează echipamente de refrigerat pentru uz casnic şi comercial într-o gamă largă: frigidere cu una şi două uşi, congelatoare verticale şi lăzi frigorifice, camere frigorifice, combine frigorifice, vitrine şi compresoare de refrigerat ermetice. Întregul proces de producţie este ecologic, conform cerinţelor de protecţia mediului.

La începutul anului 2002, acţionarii majoritari Banca Europeană pentru Reconstrucţie şi Dezvoltare şi Societe Generale România Fund au scos la vânzare pachetul de acţiuni deţinut la Arctic S.A. În urma negocierilor, Consiliul de Administraţie al ARCTIC S.A. a considerat că oferta lansata de Ardutch B.V. Olanda corespunde intereselor Arctic.

Ardutch B.V. este persoană juridică de naţionalitate olandeză. Acţionarul unic al Ardutch B.V. este Arcelik A.S. Obiectul principal de activitate al Arcelik A.S. este desfăşurarea de activităţi industriale şi comerciale legate de producţia, vânzarea, exportul şi importul de maşini şi aparate electrocasnice şi subansamble ale acestora.

Arcelik este una din primele 10 companii din Europa în domeniul aparaturii electrocasnice. Companie din sectorul industrial privat, clasata conform Camerei de Industrie Istanbul, pe primul loc de 13 ori în 17 ani. Este membra a Koç Group, cel mai prestigios holding din Turcia.

In 2003 Arctic continua cu extinderea gamei de produse electrocasnice (maşini de spălat, aragazuri şi aspiratoare). Arctic şi-a consolidat poziţia de lider pe piaţa româneasca de aparate frigorifice, cota de piaţă crescând la 50%.

In octombrie 2003 are loc inaugurarea unei noi linii de producţie la fabrica din Găeşti care va asigura dublarea capacităţii de producţie. Extinderea capacităţii de producţie capătă un trend ascendent, de la peste 440 mii bucăţi în 2003, la peste 650 mii bucăţi în 2004, respectiv peste 760 mii bucăţi în 2005, ajungând în 2006 la o producţie de peste 1075 mii bucăţi şi peste 1100 mii bucăţi în 2007 si 2008.

Structura organizatorica actuala a societatii conform organigramei se regaseste in Anexa 1.

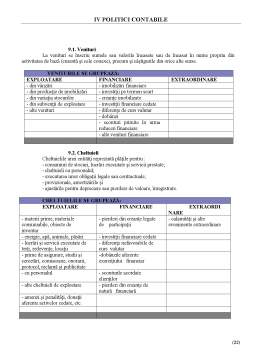

1. Date generale

Societatea organizează şi conduce contabilitatea proprie, respectiv contabilitatea financiară, potrivit Legii contabilitatii nr. 82/1991, cu modoficarile ulterioare, şi contabilitatea de gestiune adaptată la specificul activităţii.

Contabilitatea, ca activitate specializată în măsurarea, evaluarea, cunoaşterea, gestiunea şi controlul activelor, datoriilor şi capitalurilor proprii, precum şi a rezultatelor obţinute din activitatea persoanelor juridice trebuie să asigure înregistrarea cronologică şi sistematică, prelucrarea, publicarea şi păstrarea informaţiilor cu privire la poziţia financiară, performanţa financiară şi fluxurile de trezorerie, atât pentru cerinţele interne ale acestora, cât şi în relaţiile cu investitorii prezenţi şi potenţiali, creditorii financiari şi comerciali, clienţii, instituţiile publice şi alţi utilizatori.

Contabilitatea este tinuta în partidă dublă şi se întocmeasc situaţii financiare anuale.

Orice operaţiune economico-financiară efectuată se consemnează în momentul efectuării ei într-un document care stă la baza înregistrărilor în contabilitate, dobândind astfel calitatea de document justificativ.

Documentele justificative care stau la baza înregistrărilor în contabilitate angajează răspunderea persoanelor care le-au întocmit, vizat şi aprobat, precum şi a celor care le-au înregistrat în contabilitate.

La nivelul societatii se efectueaza inventarierea generală a elementelor de activ şi de pasiv deţinute, cel puţin o dată pe an, precum şi în alte situaţii prevăzute de lege sau decizii ale managementului.

Rezultatul inventarierii se înregistrează în contabilitate potrivit reglementărilor contabile aplicabile.

Recunoaşterea şi prezentarea în situaţiile financiare anuale a activelor, datoriilor, veniturilor şi cheltuielilor se realizează în baza evaluării credibile a elementelor respective, apelându-se în acelaşi timp şi la raţionamentul profesional.

Pentru ca un element de activ sau o datorie să fie recunoscut în structurile din situaţiile financiare, trebuie ca să îndeplinească în mod cumulativ două criterii: să existe probabilitatea asigurării realizării de beneficii economice viitoare, respectiv ieşirea acestora pentru stingerea unei obligaţii prezente; şi costul aferent să poată fi evaluat în mod credibil.

Un element de venituri sau cheltuieli este recunoscut în structurile contului de profit şi pierdere, atunci când, pe lângă evaluarea credibilă, determină o creştere de beneficii economice viitoare corespunzător creşterii unui activ, sau diminuării unei datorii, respectiv diminuarea acestor beneficii prin reducerea unui activ sau majorarea unei datorii.

Documentele oficiale de prezentare a situaţiei economico-financiare a societatii sunt situaţiile financiare anuale, stabilite potrivit legii, care trebuie să ofere o imagine fidelă a poziţiei financiare, performanţei financiare şi a celorlalte informaţii referitoare la activitatea desfăşurată.

Preview document

Conținut arhivă zip

- Sistemul Imobilizarilor Corporale - Politici Contabile

- Anexa 1_Organigrama SC Arctic SA.xls

- Anexa 2_CIRCUIT DOCUMENTE SAP- PRODUSE FINITE.xls

- Anexa 3_MONOGRAFIE.xls

- proiect.doc

Alții au mai descărcat și

S.C. Omega S.A. si-a inceput activitatea in anul 1970 , prin preluarea unei licente Thompson-Houston Franta, care consta in : - Documentatie...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Introducere Standardele internationale de contabilitate Istoricul elaborarii standardelor internationale de contabilitate incepe cu formarea, in...

INTRODUCERE In contextul actual al economiei de piata o unitate economica poate sa obtina rezultate deosebite in conditiile concurentei numai daca...

ASPECTE PRIVIND PROCESUL DE ARMONIZARE CONTABILĂ DIN ROMÂNIA Armonizarea contabilă internatională este procesul prin care regulile sau normele...

INTRODUCERE IN TEMATICA IMPOZITULUI PE PROFIT Baza legală pentru determinarea impozitului pe profit o constituie Legea nr. 414/2002 privind...

TEMA 1 Organizarea si tinerea contabilitatii. Organigrama organizatorica si functionala a unitatii la care se efectueaza practica; diagrama de...

Capitolul I: Politici şi tratamente contabile privind evaluarea iniţială şi ulterioară a imobilizărilor corporale (IAS 16) 1.Aria de definiţie şi...

1. POLITICI CONTABILE GENERALE Ca reguli generale de recunoastere a elementelor din situatiile financiare, precizam ca S.C. SISTEM EUROTEH S.R.L....

CAPITOLUL 1 Bilantul contabil-Notiuni generale 1.1. Cand si cum a aparut bilantul contabil? Notiunea de bilant se utilizeaza intr-un sens...