Extras din proiect

OBIECTIV

Obiectivul prezentul standard este de a prescrie tratamentul contabil și informațiile care trebuie furnizate cu privire la activitatea agricolă.

DOMENIU DE APLICARE

1. Prezentul standard trebuie aplicat la contabilizarea următoarelor elemente, în cazul în care ele se referă la o activitate agricolă:

(a) active biologice;

(b) produsele agricole în momentul recoltării; și

(c) subvențiile guvernamentale tratate la punctele 34-35.

2. Prezentul standard nu se aplică:

(a) terenurilor asociate unei activități agricole (a se vedea IAS 16 Imobilizări corporale și IAS 40 Investiții imobiliare); și

(b) imobilizărilor necorporale asociate unei activități agricole (a se vedea IAS 38 Imobilizări necorporale).

3. Prezentul standard se aplică produselor agricole, care reprezintă produsele recoltate de la activele biologice ale entității, doar la momentul recoltării. Ulterior, se aplică IAS 2 Stocuri sau alt standard aplicabil. În consecință, prezentul standard nu reglementează prelucrarea produselor agricole după recoltare; de exemplu, transformarea în vin a strugurilor obținuți de către un viticultor. Chiar dacă reprezintă continuarea logică și naturală a unei activități agricole, iar evenimentele care au loc pot fi, întrucâtva, similare cu transformarea biologică, astfel de transformări nu sunt incluse în definiția activității agricole din prezentul standard.

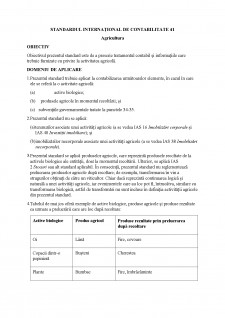

4. Tabelul de mai jos oferă exemple de active biologice, produse agricole și produse rezultate ca urmare a prelucrării care are loc după recoltare:

Active biologice Produs agricol Produse rezultate prin prelucrarea după recoltare

Oi Lână Fire, covoare

Copacii dintr-o pepinieră Bușteni Cherestea

Plante Bumbac Fire, îmbrăcăminte

Trestie de zahăr recoltată Zahăr

Vaci de lapte Lapte Brânză

Porci Carcase Cârnați, șuncă prelucrată

Arbuști Frunze Ceai, tutun tratat

Viță-de-vie Struguri Vin

Pomi fructiferi Fructe culese Fructe prelucrate

DEFINIȚII

Agricultură - definiții conexe

5. În sensul prezentului standard, termenii de mai jos au următorul înțeles:

Activitatea agricolă reprezintă administrarea de către o entitate a transformării biologice a activelor biologice pentru vânzare în produse agricole sau în active biologice suplimentare.

Produsul agricol reprezintă produsul recoltat de la activele biologice ale entității.

Un activ biologic este un animal viu sau o plantă vie.

Transformarea biologică cuprinde procesele de creștere, degenerescență, producere și procreare care produc modificări calitative sau cantitative unui activ biologic.

Un grup de active biologice reprezintă o grupare de animale sau plante vii similare.

Recolta reprezintă separarea produselor agricole de un activ biologic sau încetarea proceselor vitale ale unui activ biologic.

6. Activitatea agricolă include o gamă largă de activități; de exemplu, creșterea animalelor, silvicultura, cultivarea de plante anuale sau perene, cultivarea pomilor fructiferi sau a altor plantații, floricultura și acvacultura (inclusiv piscicultura). În această diversitate există, totuși, câteva caracteristici comune:

(a) capacitatea de modificare. Animalele și plantele vii sunt capabile de transformări biologice;

(b) administrarea modificării. Modul de administrare facilitează transformarea biologică prin îmbunătățirea sau, cel puțin, stabilizarea condițiilor necesare desfășurării procesului (de exemplu, nivelul de elemente nutritive, umiditatea, temperatura, fertilitatea și lumina). Această administrare diferențiază activitatea agricolă de alte activități. De exemplu, recoltarea produselor din resurse negestionate (cum ar fi pescuitul oceanic sau defrișarea) nu reprezintă o activitate agricolă; și

(c) evaluarea modificării. Modificarea calitativă (de exemplu, calitatea genetică, densitatea, gradul de coacere, conținutul de grăsimi, conținutul de proteine și gradul de rezistență al fibrelor) sau cantitativă (de exemplu, numărul de pui, greutatea, volumul, lungimea sau diametrul fibrelor și numărul de boboci) determinată de transformările biologice este evaluată și monitorizată ca funcție de rutină a administrării.

Preview document

Conținut arhivă zip

- Standardul international de contabilitate 41.docx

Alții au mai descărcat și

I. Analiza P.E.S.T. 1. Factori politici a) Politica monetară Banca Națională Română a decis la finalul anului 2017 să mențină neschimbate...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Introducere Pornind de la teoria firmei bazată pe cunoștințe, care afirmă că ”firma este o structură de piață a cărei resursă principală este...

I. Descrierea misiunii de evaluare 1. Prezentarea întreprinderii evaluate - Denumire: EUROINS Romania - Forma juridică: Societate comerciala pe...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

INTRODUCERE Nevoia de armonizare şi uniformitate în contabilitate impune normalizarea sa. Pe această cale se formalizează obiective, concepte,...

CAPITOLUL I. REGLEMENTARI LEGALE ROMÂNESTI PRIVIND OPERATIUNILE DE LEASING SI SOCIETATILE DE LEASING Viata economica a secolului nostru se...

1. Elaborarea Standardelor Internationale de Contabilitate si impactul asupra situatiilor financiare Standardele de contabilitate sunt elaborate...

Standard International de Contabilitate IAS 1 Prezentarea situatiilor financiare . Acest Standard International de Contabilitate revizuit...

ASPECTE PRIVIND PROCESUL DE ARMONIZARE CONTABILĂ DIN ROMÂNIA Armonizarea contabilă internatională este procesul prin care regulile sau normele...

INTRODUCERE Contabilitatea deţine un rol reprezentativ, având multiple funcţii în activitatea economică, financiară şi socială. Cu o istorie...

Istoric şi organisme IAS-uri şi IFRS-uri Standardele Internaţionale de Raportare Financiară (cunoscute sub acronimul de IFRS provenit de la...

ARGUMENT Am ales sa realizez acest proiect deoarece aplicarea standardelor internationale de contabilitate prin recurgerea la rationamentul...